Dış Finansman: Ne Kadar Dövize İhtiyacımız Var?

Bir ülke para biriminin seyrini, temelde o ülkeye giren /çıkan döviz belirler. Dolayısıyla dış finansman koşullarımız makro ekonomik analiz yaparken kritik önem taşır.

2018 yılında TR’nin ne kadar döviz ihtiyacı olacak, bunun ne kadarını hangi yollarla finanse edecek, bu TRY üzerinde orta vadede belirleyicidir. Ülkeye giren döviz, çıkan dövizden fazla olduğu takdirde de bu para Merkez Bankası döviz rezervine gider. Giren döviz çıkan dövizin altında kalırsa da ihtiyacınız olan ek dövizi Merkez Bankası rezervinden yersiniz. Bu sebepten de rezerv yeterlik rasyoları genel kabul görmüş ve ülke kırılganlık ölçülerinde takip edilen önemli değişkenlerden biridir. Zor zamanlarda, en kırılgan ülke para birimleri en az tercih edilirken, en defansif para birimleri daha esnek seyretmektedir.

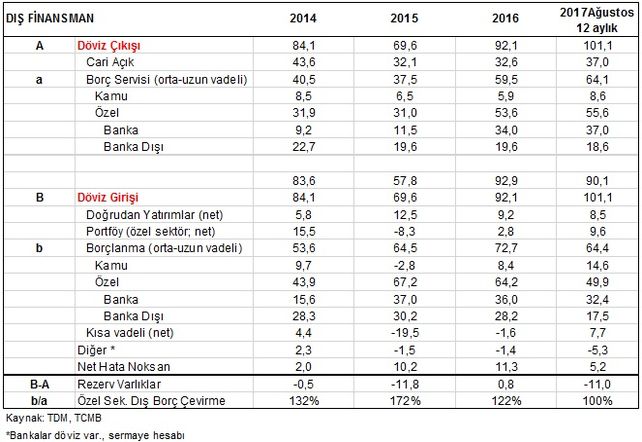

Dış finansmanımızda son 4-5 aydır değişen bir tablo hakim. Fakat bunun öncesinde TR’nin her yıl ne kadar dövize ihtiyacı olduğunu hesaplayalım. Yıllık dış finansman ihtiyacımız üç kalemden oluşur: cari açık + önümüzdeki yıla düşen uzun vadeli kamu ve özel sektör dış borç servisi + kısa vadeli dış borç ödemesi.

Bu durumda önümüzdeki yıl cari açığı 45 mlr usd, önümüzdeki yıla düşen uzun vade dış borç servisi 55 mlr usd ve kısa vadeli dış borç stokunuzu da 105 mlr usd kabul ettiğinizde 45+55+105=205 mlr dolarlık bir brüt dış finansman ihtiyacınız doğacak. Kısa vadeli dış borçları genellikle netleştirilip dış finansman tablosuna koyduğumuz için aşağıdaki tabloda da netleştirilmiş finansman ihtiyacını bulabilirsiniz.

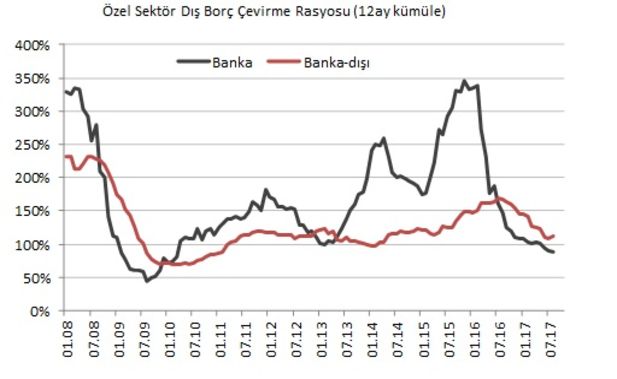

Bu tabloda son 3-4 yılda değişen ve dahası son 3-4 ayda da belirgin şekilde bozulan bir görünüm hakim. Özel sektörün hızla düşen dış borç çevirme rasyosu.

TR dış finansman ihtiyacının çok büyük bir kısmını yani yıllık 200 mlr dolar olan ihtiyacının %30 civarında bir kısmını dış borçlanma ile, özellikle de özel sektörün orta-uzun vade dış borçlanması ile gerçekleştiriyor. Portfoy akımları ise bu 200 mlr usd içinde yaklaşık %5-10 civarında bir paya sahip. Maalesef net doğrudan yabancı yatırımların payı da %5 gibi sınırlı bir seviyede. Geriye kalan kısmın bir kısmı kolay çevrilen kısa vadeli dış borçlanma+net hata noksan gibi kalemlerden temin ediliyor.

Bizim için en önemli/en yakından takip ettiğimiz kalem özel sektör (banka+banka dışı) kesimin dış borç çevirme rasyosudur. Bu rasyoda düşüş olduğu dönemler dış borçlanma maliyetlerinin yükseldiği, TRY’de de baskının arttığı zamanlardır. Son 3-4 aydır daha da netleşen, hem banka hem de banka dışı kesimde belirgin şekilde düşen bir dış borç çevirme rasyosu var. Bu olumsuz. Çünkü eskisi kadar rahat borçlanamıyorsak maalesef büyüyemiyoruz demektir. Teşvikler de bu aşamada devreye girdi zaten. TR’nin büyüme modeli sermayeye dayalıdır. Dış borçlanma yapılır ve ardından yatırım, tüketim gerçekleşir çünkü bunu finanse edecek bir tasarrufumuz yoktur. Büyümenizi bu yolla destekleyemediğinizde de teşviklere ihtiyaç duyarsınız. Şu anki gidişat da, bu teşviklerin devamını, eğer ki büyümek istiyorsak gerekli kılmakta. Oysa ki arzu ettiğimiz teşviksiz – sağlıklı - sürdürülebilir bir büyüme modeli. Bu rasyolarda düşüş görüyorsak öncelikle 2018’de teşviksiz büyümemiz zaten mümkün değilin sinyalini almaktayız. İkinci olarak da, düşen borç çevirme rasyoları hem artan borçlanma maliyetlerini hem de artan risk primine işaret etmektedir. Bu da borçlanmanızı yavaşlatmaktadır. Eğer ki büyümeyi finanse edecek olan tasarruflarınızda bir sıçrama yoksa tabi. Ki yok. Bu durumda bu rakamı daha yakından takip etmekte fayda var; hem TL için hem de büyüme ve finansmanı açısından.

İkinci önemli rakam doğrudan yabancı yatırımların seyri. Oldukça düşük. Bu rakamın önemi hem uzun vadeli hem de borç yaratmayan bir dış finansman akımı olmasıdır. Finansmanın sağlığı ve sürdürülebilirliği açısından uzun vadeli ve borç yaratmayan kalemler her daim tercih edilir ve ülke ekonomisine esneklik kazandırır. Bono ve hisse akımları kısa vadelidir. Dış borçlanma da uzun vadeli ama borç yaratan bir akımdır. Dolayısıyla aslında en tercih ettiğimiz kalem doğrudan yabancı yatırımlar fakat yıllardır oldukça zayıf seyretmekte. Bu rakamın GSYH ye düşen payı TR’de emsallerine kıyasla maalesef çok düşük. Tıpkı TCMB döviz rezervimiz gibi.

Üçüncü önemli rakam portföy akımları. Yani bono, hisse ve yabancıya satılan banka/özel sektör bonoları. Bono tarafında ancak enflasyonunuzu kalıcı düşürebilirseniz yabancı yatırımcıyı ikna edip yüklü bir portföy girişi sağlarsınız. TR’nin bu açıdan en verimli yılları 2010-2013 arası yani yatırım yapılabilir seviyeye çıkmadan önceki son 3 yıl olmuştur. O dönem bono yabancı payı %28 iken şu an %22’ler seviyesindeyiz ki %20’lere düşmüştük. Portföy akımı çekmenizin bir diğer kuralı da global tarafın da gelişen ülkeleri destekleyici olmasıdır ki payınıza düşeni alabilin. Ek olarak bütçe performansınızın da soru işaretlerine mahal vermiyor olması gerekir. Tüm bunlar sayesinde faizde kalıcı bir düşüş senaryosu oluşursa yabancı yatırımcıyı bonoya çekebilirsiniz. Keza hisse senedinde de yabancı payınız hali hazırda %65, ileriye dönük iyi bir performans için karlılık beklentisi oluşması şarttır. Bunun için de bir sonraki yıl iyi bir büyüme performansına piyasanın ikna olması lazım ki onu satın alsın. Bu teşvikli de olabilir, teşviksiz de önemli olan kar büyümesi.

Yukarıda saydığımız birkaç önemli noktayı yerine getiremediğiniz takdirde döviz ihtiyacınızın altında bir döviz girişi sağlarsınız. Aradaki farkı da Merkez Bankanızın karşılaması gerekir. 2017 Ağustos itibari ile son 12 aylık döneme bakarsak 10 mlr dolar açıkta kalmışız ve bunu da TCMB döviz rezervinden karşılamışız. Döviz açığınızın olması demek para birimizin değer kaybetmesi anlamına gelir. Özetle safi cari açığa ya da kısa vadeli borçlara bakmak değil, finansmanınızın kompozisyonunun ne durumda olduğuna, gidişatına da bakmanızda fayda var.