2018 ve Türkiye Piyasaları

Önümüzdeki hafta Noel tatilinin başlamasıyla birlikte Ocak’ın ikinci haftasına kadar piyasalarda sakin seyrin sürdüğü bir döneme giriyoruz. Ardından 2018.

Global ekonomiyi anlamadan Türkiye için 2018 piyasalarını öngörmek mümkün değil. Bu kapsamda, global büyümenin gidişatı ve gelişen ekonomilerin büyüme döngüsünde hangi aşamada olduklarını doğru öngörmek gerekiyor.

2017, 2008 Krizinin ardından dünyanın büyüme ve piyasalar anlamında geçirdiği en güzel yıl oldu. Tüm dünyada verimlilik artışları başlarken, dünya ticaretinde ivmelenme gördük. Tüm bunlar olurken enflasyonun halen ayak diremesi ve faizlerin düşük seyretmesi özellikle global hisse senedi piyasalarını coşturdu.

2018’e girerken tüm finansal piyasalarda öne çıkan ortak temalar var: Birincisi; ABD’de enflasyon neden hala gelmiyor ve ne zaman gelir. FED 3 değil de, 4 kez faiz artırır mı ve ABD 10 yıllıkların reaksiyonu ne olur? ECB varlık alımına dair çıkışı 2018’in hangi aşamasında dillendirir? Ve en önemlisi hisse senetleri piyasalarında bu iyimser hava sürer mi?

Hemen hemen tüm yabancı yatırım bankaları raporlarına baktığımızda ortak bazı fikirler görüyoruz. 2018’i ikiye ayıran görüşler. İlk yarının güzel, ikinci yarı yılın ise global piyasalar için görece zorlayıcı olması muhtemel.

- Güzel bir ilk yarı: oldukça güzel düşük faiz yüksek büyüme devam

- Zor bir ikinci yarı: ABD’de FED’in faiz artışının hızlanması, büyümenin yavaşlama ihtimali, artan enflasyon ve ECB’nin çıkış stratejisi.

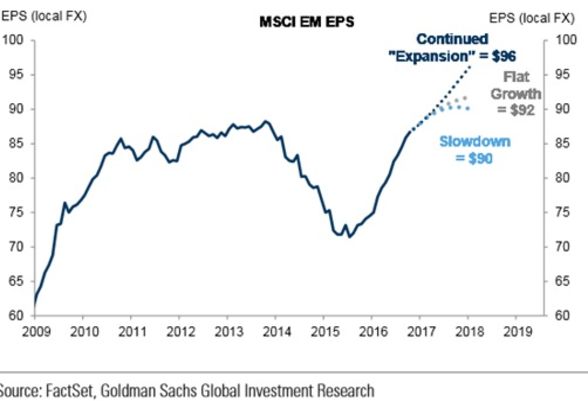

Gelişmekte olan ülkelerde ise, ülke bazlı tercihlerin öne çıktığını görsek de, toplamda tüm EM’lerin büyüme anlamında yeni yeni bu döngüye girdikleri; dolayısıyla da bu büyüme döngüsünün devam etmesi beklenmekte. Büyüme varsa karlılık var, karlılık varsa da hisse senedi piyasaları alınmalı görüşü yaygın. Özellikle hisse başı karlılıkta tüm gelişmekte olan ülke performansına bakarsak (MSCI EM EPS) 2010-2016 arasında yaşanan zayıflığın 2017 ile beraber geride kaldığını görmekteyiz.

Gelişmekte olan ülkeler hisse başı karlılıkta (EPS) 2010-2016 dönemini yeni yeni geride bırakıyor. 2017 bu anlamda hisse senetleri bazında özel bir yıl, yeni bir başlangıç niteliğinde.

Türkiye özeline bakarsak, bu kadar mükemmel bir global ortamda, enflasyon son 12-13 yılın en yükseğinde, faiz keza 2009’un ardından en yüksekte. KGF gibi bir teşvik ve global ortamın sağladığı avantajla yüksek büyüme rakamı yakalanmış durumda, sürdürülebilir mi soru işareti (Bu kadar yüksek bir baz-2017 büyüme %7 civarı-elbette 2018 büyüme için zorlayıcı).

Özellikle 2018’in ikinci yarısında yukarıda çizdiğimiz muhtemel global ortam ile, Türkiye’nin tekrar bir seçim dönemine yaklaşması çakışıyor olacak. Tüm bunlar 2018 özellikle ikinci yarı yıl için risk barındırmakta.

Finansal piyasalara baktığımızda:

TL: 2013 yılından beri en çok satılan para birimi. Reel kur endeksi 2003’ten bu yana en dipte. Bu performansın bir kısmı jeopolitik ve dış politika tarafında yaşanan sıkıntılı süreçten kaynaklanıyor. Bir diğer kısmı ise içine girdiğimiz Merkez Bankası faiz kur enflasyon sarmalı kaynaklı. Büyüme de, iktisat politikalarında en birinci tercih olduğu için dönem dönem enflasyondan vazgeçilip TL’de bir tur daha sıkıntı yaşadığını görüyoruz. Ki bu gelişen ülkelere rağbetin muazzam olduğu bir 2017’de oluyor. $/TL’de yılbaşı seviyelerinde olsak da parite etkisini göz ardı etmeyelim; sepet bazında yıl başına göre değer kaybımız %15.

Yılbaşından bu yana $/TRY ve diğerleri

2013 Mayıs Bernanke konuşmasından bu yana EM para birimleri

Faiz: Faiz tarafında tüm gelişmekte olan ülkeler için en kötü performansa sahibiz. Hem kendi 7-8 yıllık geçmişimize göre hem de emsallerimize kıyasla. Her ne kadar global sermaye akımlarının 2018’de destekleyici olması beklense de, hem ABD 10 yıllıklarda hem de Avrupa tarafında faizlerin yükselişe devam ettiği bir dönem bizleri bekliyor. Bu anlamda 2018 genelinde global faizlerin yönü lehimize olmayabilir. Aksi şekilde, haber akışında bir miktar temizlenme, enflasyonun kısmen düşecek olması ve Türkiye’nin sunduğu faizin oldukça yüksek seyri, bono tarafına yılın ilk aylarında yabancı ilgisini artıracaktır. Bu anlamda politik haber akışının takibi, kısa vadeli fiyatlamaları tahmin etme açısından kritik. İlk yarının daha rahat geçmesi muhtemel.

Hisse Senedi: 2017 yılı tüm global piyasalarda hise senetleri için güzel bir yıl oldu, bunun da sebebi likiditeden ziyade, senkronize bir büyümenin ve karlılık ortamının oluşması idi. 2018’de bu devam ettiği takdirde ilgi de sürebilir. FED’in 3-4 tane faiz artırdığı ortamda, büyüme de keza sağlam gidiyorsa, hisse senetlerine ilgi sürer. Ki gelişmekte olan ekonomiler 2010-2016 döneminde yaşadıkları kayıpları yeni yeni geri alabilmiş durumdalar. Bu anlamda sürecin başında oldukları da söylenebilir. Türkiye’de ise teşvikli veyahut teşviksiz büyüme (karlılık) olduğu sürece hisse senetlerine ilgi devam edecektir. Hali hazırda 2018 için yapılan hedef değer tahminlerinde %10-15 arasında yükseliş potansiyeli görülmekte. Öte yandan yüksek faizden dolayı banka/sinai rasyosu neredeyse 2004-2005 diplerine yakın. Dolayısıyla faizde yaşanacak olası bir aşağı hareket önceliklere bankalara pozitif yansır. MSCI gelişmekte olan ülkelere kıyasla iskontumuz halen %40’lar seviyesindedir ki tarihsel iskontomuz %20 civarı dolar bazında. Özetle normal şartlar altında, politik tarafta piyasaları rahatsız edecek çok ekstra bir haber olmadığı ve global tarafın da desteklediği ortamda özellikle ilk yarıda bir miktar daha yerimiz mevcut.