Altın ithalatına daha dikkatli bakmalıyız

Altın ithalatına daha dikkatli bakmalıyız. Sıklıkla bu yıl cari açığın ana sebebi altın ithalatı olurken seneye Türkiye altın ihracatçısı olacaktır ve bu kalemden cari açığa pozitif katkı sağlanabilir şeklinde görüşler okuyoruz. Böyle mi gerçekten? Farklı bir açıdan bakalım.

TR’nin 2017 yılında cari açığı 47.1 milyar dolar olurken, kompozisyonu: 10 milyar dolar net altın ithalatı (ithalat eksi ihracat), 32 milyar dolar net enerji ithalatı ve yaklaşık 4.5-5 milyar dolar da enerji ve altın dışı açıktan oluşmakta. Dolayısıyla evet 2017’de altının cari açıkta hatrı sayılır bir olumsuz katkısı var fakat buradan hareketle 2018’e dair yapılan öngörülerde eksiklik olabilir mi?

İki soru karşımıza çıkıyor 1) Bu kadar yüksek altın ithalatı devam eder mi? 2) enerji ve altın dışı açığımız hızlanır mı?

Birinci soruya vereceğimiz cevap bu denli yüksek altın ithalatının ardındaki motivasyonun ne olduğu ile alakalı. Genel kanı TR 2012-2016 döneminde yaşadığı bir yıl altın ithalatçısı ol bir yıl altın ihracatçısı ol şeklinde olsa da, o dönem ki altın ticaretinin dayanğı ile bu dönemki tercihlerin farklı olduğunu düşünmekte fayda var. "2017’de bu denli ithal ettik seneye de ihraç ederiz, böylece cari açığa 2018 yılında altın tarafından destek gelir" öngörüsü yanıltıcı olabilir.

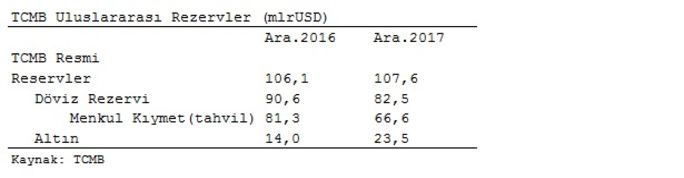

Hakikaten de 2012-2016 döneminde TR bir yıl net altın ithalatçısı bir yıl da net ihracatçısı olmuştu ki bu o dönemdeki ödemelerin altın cinsinden yapılması ile ilgiliydi. 2017 dönemine baktığımızda ise TCMB nezdinde tutulan uluslararası rezervlerimizde altın lehine bir kompozisyon değişikliğine gidildiğini görüyoruz. 2016 sonunda 14 milyar dolar olan altın rezervi, 2017 sonunda yaklaşık 10 milyar dolar artarak 23.5 milyar dolara çıkmış. Bu gerçekleşirken de, yine TCMB’nin tutmuş olduğu ABD tahvil stokunda 15 milyar dolar azalma olmuştur. Ki büyük kısmı Aralık 2017’de gerçekleşmiş. Oysa ki altın rezervi 2017 başından bu yana artmakta. Dönem dönem merkez bankalarının rezerv kompozisyonlarını değiştirmek/çeşitlendirmek rastlanır bir durum. Fakat bu bilgi bizim açımızdan şu anlamda kıymetli olabilir. 2017 yılında altın ithalatımızın ardında yatan motivasyonlardan biri TCMB’nin rezerv kompozisyon tercihi ve bu içinden geçtiğimiz süreçte stratejik bir karar ise, 2018’de altında net ihracatçı oluruz gibi bir çıkarım yapmamız zor olacaktır. Buradan da 2018 yılında cari açığa fayda sağlarız öngörüsü çıkmaz.

İkinci soruya gelirsek, enerji ve altın dışı açığımız ki asıl bu çok daha önemli. İthalatımızın momentumuna baktığımızda (teknik olmakla birlikte son 3 aydaki artış ortalamasını yıllıklandırdığımızda) belirgin bir hızlanma görüyoruz. Yani iç talepte yaşadığımız bu hızlanma ki TR 2017’de muhtemelen yıllık reel %7.5 civarı büyüdü, cari açığımıza gecikmeli olarak yansıyacaktır. Önceki dönemlerde bu yansıma 6 ay kadar gecikmeli gelmekte genelde. Enerji tarafına bakarsak da, 2018 petrol fiyatları 2017 ortalamasından muhtemelen daha yukarıda olacak.

Bu durumda altında net ihracatçı olma ihtimalimiz az ise, enerjiden de olumlu katkı zor, TR büyümeye devam ediyor ithalat da hızlanıyor ise, 2018 yılında bizi daha yüksek bir cari açık bekliyor demektir. Üstelik de global faizlerin yükseldiği ve borç çevirme maliyetlerinin arttığı bir küresel ekonomide. Finansman tarafına da bir sonraki yazımızda değiniriz.