%3.5 Olursak beni uyandır..

%3.5 Olursak beni uyandır..

Son 2 ay böyle geçiyor, ABD 10 yıllık %2.40’ı geçerse, %2.70’e değerse, %3 psikolojik sınır, sonrasında 3.10 olursak. Finansal piyasalarda da pek de abartılacak bir durum yok henüz.

Artan faizin ardında: Geçtiğimiz hafta ABD Hazinesi’nin çok yüklü 250 mlr usd civarında ihaleleri vardı. Talep de fena seyretmedi fakat 2018’de bono arzının artıyor oluşu halihazırda ABD faizlerinde yukarı yönlü baskı oluşturuyor. Enflasyon tehditi (hedefi geçen enflasyon) henüz yok. Fakat enflasyonun geliyor olması, uzun süredir enflasyon görmemiş piyasa açısından bir alışma/ayarlama yapma sürecini gerektiriyor. Bunlardan da öte zaten genişleyen bir ekonomiye bu denli yüklü genişlemeci maliye politikası şoku verirseniz enflasyonun beklenenden hızlı raydan çıkma riski piyasalarda korku yaratır. Bu da yine faizdeki bir diğer baskı. FED enflasyonun gelişinden memnun. Zayıf dolar da işine geliyor, enflasyonu destekliyor. Faiz artırımlarının önünü açıyor. FED’in dönem dönem 2018 için 3 değil de 4 olabilir söylemlerine karşın piyasada belli kurumlar zaten 4 artış beklentilerini yılbaşından bu yana telaffuz ediyorlardı.

ABD 10 yıllıkların seviyesinden ziyade hızı, yani son 2 ayda 45 baz puan civarındaki yükseliş hızı normal olarak tedirginilik yarattı. Tüm bunlar birkaç ay volatilite yaratsa da geçer sanırım. İktisadi temellerde, en azından 2018 için, herhangi bir sorun gözükmüyor.

Algı değişir gerçek değişmez: Piyasalara bakarken iki temel görüşü de azımsamamakta fayda var. 1 algı, 2 makro gerçekler. Piyasa algısı kısa vadeli trade ederken, öngörmeniz gereken en birinci unsur. Makro gerçekler ise daha çok orta vadede geçerliliği olan ve algının hızla değiştiği yerde dengenin dönüp dolaşıp geleceği nokta.

Algıda ne oldu? Çok uzun süredir FED’in ve bir takım yatırım bankaları raporlarında enflasyon geliyor ücret artışı var görüşlerine rağmen, piyasa oyuncuları, enflasyonu rakamsal olarak görmediği için bir türlü inanmıyor ve fiyatlamıyorlardı. Oysa ki son dönemde sadece iki rakamın gelmesi yetti ve enflasyon yok, verim eğrisi ters eğime dönecek vs algısı hızla değişip yerini bambaşka bir dünyaya bıraktı. Aslında en başta gördüğümüz enflasyon yok algısı bir miktar yanıltıcıydı. Belli makro göstergeler enflasyonun çoktan habercisi idi ama görmeyen piyasa inanmaz. Dolayısıyla algının ne zaman - ne yöne şekilleneceğini doğru tahmin etmek gerek.

Makro gerçekler ne diyor? ABD ekonomisi iyi büyüyor ve enflasyon üretmeye de başlıyor. Fakat enflasyon sanıldığı gibi hızla %2’leri geçip %3’lere mi yaklaşacak. Hayır. Yalnızca uzunca bir süredir enflasyon görmemiş piyasanın, normalleşen ekonomiye ve enflasyona alışma faslındayız ki sanıldığı kadar da zor olmayabilir bu süreç. Enflasyon tehditi daha çok, bu kadar uzun süren bir genişlemeci dönem ve büyüyen bir ABD ekonomisine bu denli yüklü maliye politikası enjeksiyonu verilmesinden kaynaklanıyor.

Bu hafta yeni FED Başkanı Powell’ın konuşmalarına bakacak piyasa. Powell’ın hemen kürsüye çıkar çıkmaz vitesi yükseltmesi çok olası değil. Muhtemelen verilere bağlı görüşü (data dependent) sürrecek ve 4 faiz artırımına sadece açık kapı bırakılacaktır. Daha yeni ABD 10y bu kadar hızlı hareket etmişken piyasayı yeniden hareketlendirecek bir konuşma beklenmemeli. Daha ziyade sakinleştirici yönde olması muhtemel. Ardındansa zaten enflasyon rakamlarına bakacağız (Perş PCE). Korkulduğu kadar var mıymış, yoksa bu algıyı bir süreliğine daha mı erteleyelim - onu göreceğiz? Bloomberg beklentilerine bakarsak geçen aydan farklı bir gerçekleşme çok olamayacak gibi.

Net olan, global anlamda faizlerin yönü yukarı. Tahmin etmesi zor olan ise hızı. Forwardlara baktığınızda ABD 10y için yılsonunda %3.05 rakamlarını görüyoruz ki çok da hızlı değiştiğinin altını çizelim. FED normalleşmesinin ardından, sırada ECB ve BoE var sonra da BOJ gelecek. 2020’ye geldiğimizde 2009 sonrası gördüğümüz parasal genişleme gerçek anlamda yerini parasal daralmaya (bilanço düzeltmesine) bırakacak.

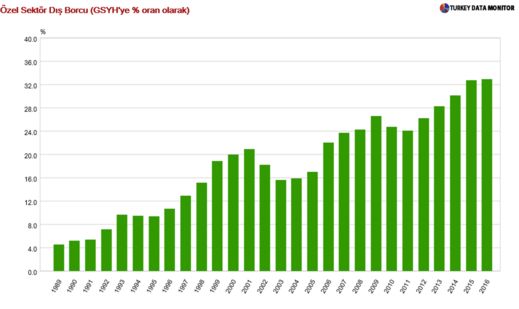

Tüm bunlar bizi nasıl etkiler: Türkiye’nin’nin en büyük döviz kaynağı özel sektörün dış boçlanması. İlk düşünmemiz gereken özel sektör dış borç çevirme maliyetimizdir. Libor+spreadle borçlanıyoruz. Libor, artan global faizlerle yükselişine devam ediyor. Spreadinizi de düşerecek bir risk primi azalışınız yok. Özel sektör borcunun 2012’den bu yana belirgin hızlandığına da bakarsak, bu işin önceki 5 yıla kıyasla bundan sonraki 5 yıl daha maliyetli olacağını rahatlıkla kestirebiliriz.

İyi haberse, Türkiye’nin de içinde bulunduğu gelişmekte olan ülkeler, büyüme süreçlerinin daha yeni ilk aşamasına geçtiler de en azından 2018’de fon çekmede zorlanmayacak gibi gözüküyorlar.