Birkaç önemli konu..

Enflasyon: Yarın Haziran ayı enflasyon verisi açıklanacak. Piyasa aylık %1.3-1.4 civarında bir rakam bekliyor. Böylece yıllık rakam %14’e yaklaşıyor olacak. Bundan sonrasında - TL’de yeni bir atak yaşanmadığı kabulu ile - Haziran Temmuz ve Ağustos aylarında enflasyonun yıllık %15’e kadar yaklaştıktan sonra, başını aşağı çevirmesi muhtemel.. Bundan sonraki 1.5-2 yıllık vadede ise gündem maddemiz muhtemelen enflasyonun neden tek haneye bir türlü inemediği olacaktır. Çünkü beklenti kanalı ile ortaya çıkan katılık ve geriye dönük fiyatlama davranışı enflasyonun uzun süre tek haneye düşüşünü engelleyebilir. Konu yalnızca kur geçişkenliği değil. Bu görüntü de ister istemez faizdeki geri çekilmeleri sınırlayacaktır. Enflasyon düşmeye başlarken elbette faizde aşağı yönlü hareketler görürüz ama sınırlı olacaktır, ancak belli bir noktaya kadar. 10 yıllıklarda 2018’e başladığımız %12-13 noktalarının altını kalıcı olarak kırmamız 1.5-2 yıl zor gibi gözüküyor..

Maliye Politikası ve Faiz: Güçlü bir maliye politikası desteği şart. Yerel seçimler öncesinde, ekonomi yönetiminden bu tarz bir karar çıkar mı, sorgulanır. Özellikle son açıklanan Mayıs ayı bütçesinde, faiz dışı giderlerin neredeyse yıllık bazda %30 artmış olması çok olumlu değildi. Yılın ikinci yarısında ekonomideki yavaşlama ile beraber, vergi gelirlerinde de muhtemelen yavaşlama göreceğiz. Öte yandan vergi affı/imar barışı gibi ek gelir beklenen kalemlerin de ancak yıl sonunda ve belki de 2019 başında yansıması söz konusu olacak. Bu sebepten Hazine’nin borçlanma ihtiyacı beklenenin üzerinde seyredecektir. Ki Geçen hafta Cuma günü, Hazine’nin Temmuz ayı için öngörülen borçlanma miktarı da önceki 19.1 mlr try’den 20.9 mlr try’ye yükseltildi. Yılbaşından bu yana %100 civarında seyreden iç borç çevirme rasyosu son ihalelerde %120’ye yükselmişti. Son açıklanan Hazine borçlanma programında da bu rakam Haziran, Temmuz, Ağustos için %125’e çıkarılmış durumda. Yüksek borçlanma ihtiyacı demek yüksek faiz demek. Bu unsur da yine faizin kalıcı olarak düşmesinin önündeki engellerden bir tanesi.

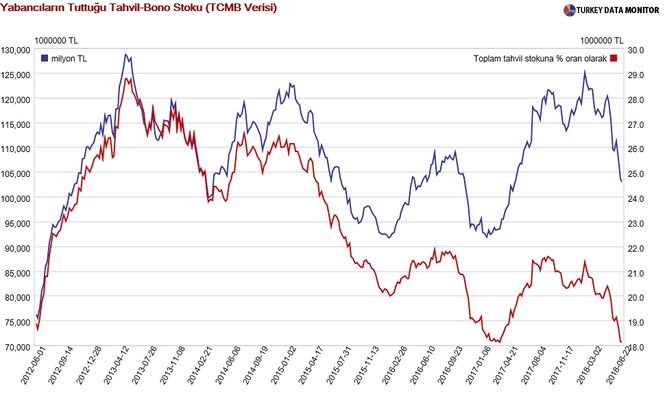

Tüm bunlar olurken de bonodaki yabancı payının da %18’lere kadar gerilediğini görüyoruz. Ki bu oran Türkiye, 2013 yılında yatırım yapılabilir seviyeye yükselirken, %28’lere kadar çıkmış idi.

Dış Ticaret ve Büyüme: Görece iyi haber dış ticaret rakamlarında. Dış ticaret açığımızın 3 önemli bileşeni var. Enerji kalemi, altın kalemi, ve bunların dışında kalan kısım. Mayıs ayı net altın ihracatı önceki ay ile benzer 14.3 mlr usd. Artış durmuş gözüküyor. Burada bir sakinleme - iyi haber. Net enerji ithalatımızdaki yükseliş ise devam ediyor. Toplam ithalat artışı hızındaki yavaşlama da yine olumlu. Bundan sonrasında ekonomideki yavaşlama ile beraber hem dış ticaret açığımızda hem de cari açık tarafında kötüleşme durmuş gibi.

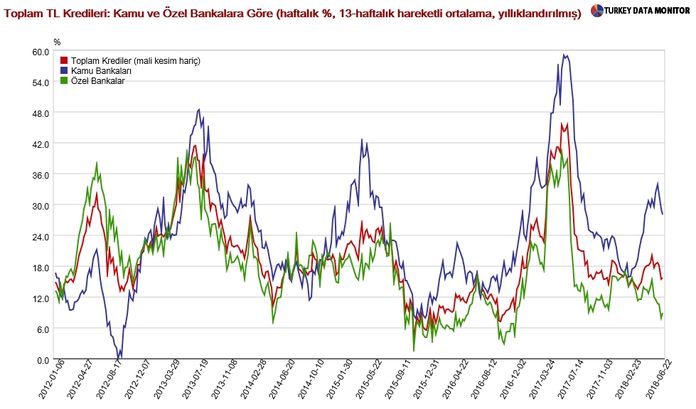

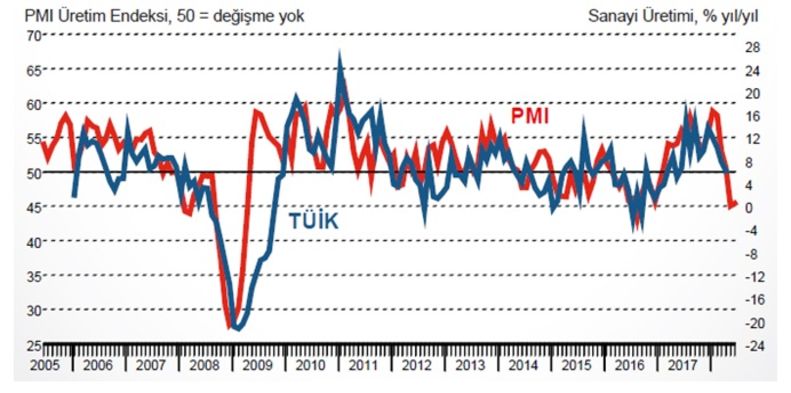

Ekonomideki yavaşlamaya gelince. Bugün gelen Haziran PMI rakamı 46.8 seviyesinde; Mayıstakine benzer-46.4 idi. Keza, büyümenin temel göstergesi olan krediler tarafında da özellikle özel/kamu ayrımına dikkat etmek gerekiyor. Özel bankalarda yıllık kredi artış hızı belirgin şekilde yavaşlıyor. Gerçekçi olursak, tartışacağımız konu ekonomide dengelenmeden ziyade, yavaşlamanın ne kadar hızlı olacağı sanki.