Bütçe - Mali Alan ve Faiz

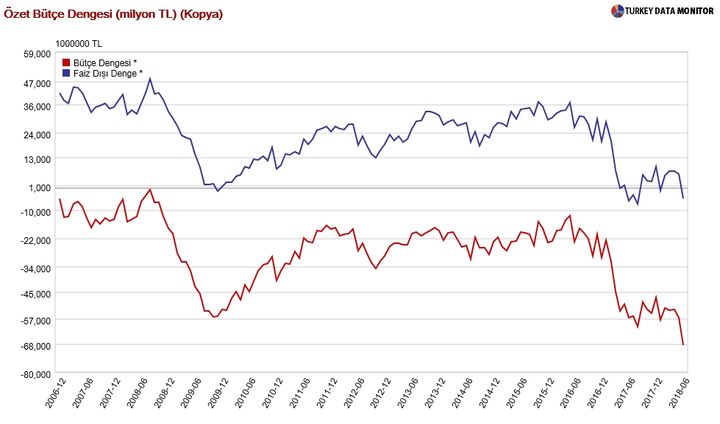

Dün gelen Haziran ayı bütçe rakamları ile beraber görüyoruz ki 12 aylık bütçe açığı 68 mlr TL’ye (GSYH %2.1) çıkıyor (kırmızı çizgi). Faiz dışı fazla da (mavi çizgi), negatife yani açığa dönüyor. Artan faiz ve iç borç çevirme rasyosunun %125 ile devam edecek olması, benzer şekilde faiz giderlerinin bir süre daha artarak bütçe üzerinde yük oluşturması muhtemel. Ağustos ayındaki emekli ikramiyelerini ve ekonomide yavaşlama ile beraber vergi gelir performasını da hesaba katarsak 12 aylık açığın 80 mlr TL’ye çıkma ihtimali var. Artı, imar barışı ve vergi affına dair beklenen meblağlar düşük kalır ise, tarihlerde bir uzatma ve bu gelirlerin tahsil edilme vakti de gecikebilir. Kaynak ihtiyacı artar.

Bugün basında yer alan haberlerde Mali alan’a ilişkin detaylar görüyoruz “...iç borçlanmada 2017 ortasından başlayan itfalardan daha fazla borçlanmasına son verilmesi planlanıyor. Bu politikaya Merkez Bankası da destek verecek. Böylece bankalar ve özel sektör üzerindeki baskın hafifletilmesi amaçlanıyor. Yeniden yapılandırma ve imar barışından sağlanacak ilave gelirlerle, gerek özel sektör, gerekse kamu mali yönetimi ağırlıklı atılacak adımlar için bir mali alan oluşturulacak.” (Dünya Gazetesi). Bu tarz bir kamu kaynağı ve dolayısıyla da mali alan oluşturmanın neden çok da kolay olmadığına rakamlarla bakarsak;

Mali alan (fiscal space), bir hükümetin, borç sürdürülebilirliğini bozmadan/finansman durumuna olumsuz etki etmeden kamu harcamaları için ilave kaynak oluşturabilme kapasitesidir. Temelinde ekonomik büyümeyi, bütçeyi bozmadan desteklemek için manevra alanı (fiscal space) oluşturulması yatar. Son IMF konsultasyon raporlarından da anlaşılacağı üzere Türkiye de bir miktar bu alan olsa da, özellikle son 2-3 aydır gelen bütçe rakamları ve gerçekleşmeler, bu alanın oldukça daraldığına işaret etmekte.

Bütçenizin sürdürülebilir olmasının temelinde faiz dışı fazla yatar. Faiz ödemelerinizi çıkardığınızda mevcut borçlarınızı karşılayabilme kapasitenize bakılır. Bu yüzden IMF gibi kurumlar kendi tanımlarında olan faiz dışı fazla rakamını çokça önemserler.

Dolayısıyla mali alanın kendisi değil, mali alan oluşturulma yönemleri önemlidir. Harcamalarınızı önceliklendirmek, ve verimliliği düşük harcamalardan/yatırımlardan vazgeçmek bir mali alan oluşturma yöntemidir ama zaman alır. Vergi reformu keza yine bu yöntemlerdendir.

2016 yılı ile beraber Türkiye genişlemeci maliye politikasına dönmüştür. Bunun da kamu borçlanması üzerinde yarattığı stresi piyasa olarak net şekilde görmemiz ancak iki yıl almıştır. Hali hazırda var olan finansman ihtiyacı mali alanı daraltmaktadır. 12 aylık faiz dışı fazlamız açığa dönmüştür. Dolayısıyla finansman ihtiyacınız artarken, büyümeyi desteklemek için manevra yapmayı arzu ettiğiniz mali alanınız da daralmaktadır.

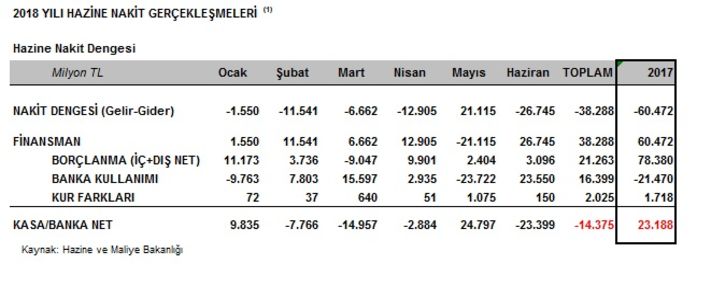

Hazine nakit dengesi rakamlarına bakarsak, 2017 sonunda Hazinemiz fazladan borçlanmış ve kasasında 24 mlr TL civarında bir nakti olmuştur. Bu rakam Mayıs sonu 9 mlr TL’ye düşmüş, ve Haziranda bütçe açığının çok yüklü gelmesi ile kasa hesabınız negatife dönmüştür (eksi 14 mlr TL). Ki Hazinemiz de bu sebepten fazladan borçlanma yoluna, kaynak arayışına gitmektedir. Ki Ağustos ayında da emekli ikramiye ödemelerini hesaba katarsanız daha fazla fonlamaya ihtiyaç duyulacak. Hal böyle iken, eğer ki bahsi geçtiği şekilde, itfanızdan daha az borçlanmayı planlıyorsanız, ya fazladan/varolandan bambaşka bir kaynak bulmalısınız, ya da harcamalarınızı çok hızlı şekilde azaltmalısınız ki, bu hem kolay değil hem de uzun zaman alır. Bunu yaparken de piyasada güveni bozacak her türlü adımdan kaçınmanız gerekir. Başka deyişle bir tarafı toplayayım derken başka tarafı bozmamakta kıymet var. Kırılgan bir süreçten geçmekteyiz.

Özetle 2018’in geri kalanında iç borç çevirme rasyolarını düşürmek kolay olmadığı gibi, kaynak ihtiyacından dolayı daha da artma riski söz konusudur. 2. Yarıyıl iç borç çevirme oranına dair beklenti %125. Bu da bizi gün sonunda daha yüksek faiz riski ile başbaşa bırakır. Tabi ki bu hikayenin piyasayı ilgilendiren kısmı faizlerin nasıl etkileneceğidir.

Orta uzun vadede ise harcamaların verimli hale getirilmesi ve vergi reformu gibi süreçler, doğru uygulandığı takdirde, elbette pozitif olur.