Büyümede neredeyiz - Önemli iki gösterge

Bugün gelen sanayi üretim rakamlarının ardından ekonomideki makro gidişata iki önemli gösterge ile değerlendirelim. Bunlardan biri üretim tarafında (arz yanlı) gidişatı iyi yakalayan sanayi üretimi. Bir diğeri de tüketim tarafında (talep yanlı) büyüme açısından oldukça iyi bir gösterge olan tüketici kredileri ve kredi kartları verisi olsun. Her iki veri de hem arz, hem de talep yanlı büyüme tahminlerde en çok kullandığımız önemli göstergelerden.

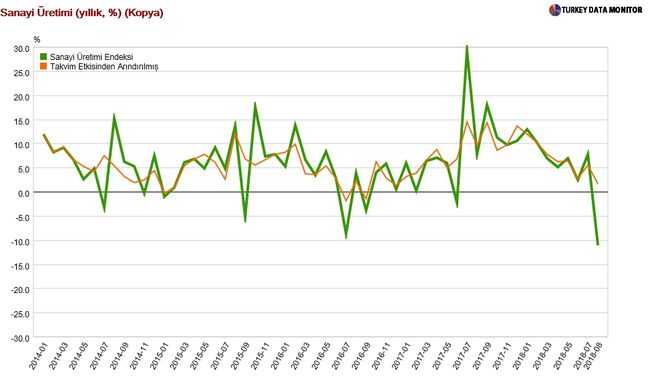

Bugünkü Ağustos ayı sanayi üretim verisi, takvim etkisinden arındırılmış rakam, yıllık %1.7 artmış. Arındırılmamış manşet rakam da ise daralma yıllık %11 gibi oldukça şiddetli. Elbette Ağustos ayında uzun bir bayram tatili vardı, zorlu bir süreç yaşandı vs. Dolayısıyla ilk aşamada %11 daralmaya bakarak hızlı yorum yapmak bir miktar sağlıksız olabilir. Bu anlamda Eylül ve sonraki aylar daha kıymetli analiz için. Yine de bu %11’lik daramayı yok sayamayız. Manşet rakama bakarsak, son 3 aylık ortalama üretim artışı yıllık %0’a inmiş durumda. Eylül ayı ihracat rakamları sanayi üretiminde Ağustos kadar kötü bir görüntüye işaret etmiyor. PMI gibi gerçekleşmeler ise biraz daha sıkıntılı. Muhtemelen 3Ç18 ortalama sanayi üretim aratışı yıllık %0 ya da bir miktar daha negatif olabilir. 4Ç18 verileri bu anlamda daha net bir resim koyacaktır. Dolayısıyla üretim tarafı 3Ç18’de sınırlı negatif bir büyümeye işaret etmekte. Fakat.. Talep yanlı göstergelerde durum biraz farklı.

Sanayi üretimi – arındırılmamış yıllık büyüme (yeşil çizgi)

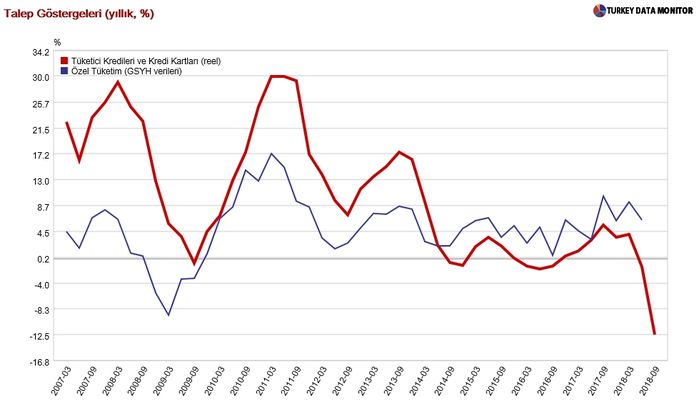

Talep tarafına bakarsak, GSYH’de en yüksek paya sahip olan özel tüketim harcamalarını iyi yakalayan göstergelerden bir tanesi de krediler. Bir ekonomide kredilerdeki reel büyüme, GSYH’deki genel gidişata dair net ipuçları sunar. Bu anlamda toplam kredi rakamına bakarken de, kur etkisinden arındırmamızve reel bakmamız gerek, malum Ağustos ve sonrasında kurdaki artış yoğun. Tüketici kredileri ve kredi kartlarında reel artış ile, özel tüketim harcamalarında reel artış arasındaki ilişki çok kuvvetli. Son dönemde tüketici kredileri ve kredi kartlarındaki yıllık reel düşüş %12’yi aşmış durumda. (Aşağıdaki grafikteki kırmızı çizgi). Ve bize GSYH’nin alt kalemlerinden olan özel tüketim harcamalarında 3Ç18’de şiddetli daralmayı işaret ediyor. Gerçekleşmeyi ancak Aralık 2018’de 3Ç GSYH verisi açıklandığında göreceğiz.

Özetle üretim tarafındaki veriler 3Ç18 için sınırlı bir daralma işaret ederken, talep bazlı (tüketim+yatırım) pek çok veri (krediler, otomotiv satışları, beyaz eşya vs) daha ciddi bir daralma ortaya koymakta.

İyi haber ise, dış ticaret açığımızdaki daralma ve net ihracatın büyümeye pozitif katkısı 3Ç18’de belirgin yüksek olacak. Bu da daralmayı bir miktar sınırlayacak. Keza turizmin de pozitif katkısı olacak. 2018’in tamamında ise, %3.5’lardan ziyade, sanki %2-2.5 bandında bir büyümeye gidiyoruz gibi gözükmekte. Asıl 2019 önemli.

Tüketici kredileri (kırmızı çizgi) ve özel tüketim ilişkisi (reel, yıllık)