Çin'i daha çok konuşacağız..

Global ekonomide bir taraftan İtalya riski, diğer taraftan Çin’deki gelişmeler derken, ABD tarafında da bundan sonra kısmen daha yavaş bir karlılık dönemine girme ihtimalinden dolayı yeni bir fiyatlamanın başlangıcında gibiyiz. LİBOR’un yükselişinin geçtiğimiz hafta yeniden hızlanması, finansal koşulların özellikle Asya tarafında sıkılaşıyor olması, global büyümenin geçtiğimiz 3 yıla kıyasla bundan sonraki 3 yıl bir miktar yavaşlayacak olması gibi konular fiyatlanmaya başlandı.

LIBOR (yıllık) son dönemdeki hızlı yükseliş, 2009’dan bu yana

Özellikle son dönemde Çin tarafındaki gelişmelere bakarsak; Shangai Compsite Endeksi yılbaşından bu yana yaklaşık %20 değer kaybediyor. Büyüme 2009 yılından bu yana %6.5 gibi yıllık en düşük açıklanmış durumda. Ki 2019 başında ABD’nin gümrük vergilerini %25’e yükseltme korkusundan öne çekilmiş ihracat talebinin de %6.5’luk büyümeye pozitif katkısı var. 1Ç19’da bu ihracat talebi daha da azaldığında, %6.5’ların hızla altına gelen bir Çin büyümesi görebiliriz.

Borçluluk çok yüklü, üzerine finansal koşulların sıkılaşmasının da etkisi ile büyüme üzerinde baskı daha da artacak muhtemelen. Hal böyle olunca Çin’de otoriteler de finansal koşulları gevşetmek adına munzam karşılıkları düşürmek, gelir vergisinde indirime gitmek gibi adımlar atmaya başladı. Borsadaki hızlı değer kayıplarının ardından, geçtiğimiz hafta, Çin otoritelerinin borsayı desteklemek adına belirgin sözel müdahalede bulunduğuna şahit olduk. Ki Shanghai borsası geçtiğimiz haftaki satışın ardından %8.5 toparlanmış durumda. Kamunun alım şeklinde müdahalesi olduğuna dair dahi spekülasyonlar mevcut. Shangai borsasında, yaklaşık 600 mlr usd’lik, piyasa değerinin neredeyse %10’una denk gelen, özel sektörün borç karşılığında teminat gösterdikleri hisse senetleri mevcut (Pledged shares). Shanghai borsasının hızla düşmesi ve teminat gösterilen bu kıymetlerin değerlerinin hızla düşmesi, zorunlu bir likiditeye çevirme ve zorunlu satışa sebep olabilir. Tam da bu yüzden otoritelerin burada yaşanması muhtemel bir sarmala karşı çeşitli önlemlere başvurduğunu görüyoruz. Sebep ne? Çok yüksek kaldıraç kullanmış borçlu özel sektörün, finansal sıkılaşma ile zora düşmesi ve büyümeyi şiddetli baskılama ihtimali. Bu hikayeyi artan global faizler ortamında, farklı şekillerde, çeşitli gelişmekte olan ülkelerde 2019 ve 2020’de daha sık duyabiliriz. Tüm bunlar da, major merkez bankası politikalarının normalleştiği bir dönemde, gelişmekte olan ülkelerin yeni bir fiyatlamaya maruz kalmasına sebep olabilir. Bu ille de şiddetli satış baskısı şeklinde vuku bulmak durumunda değil, fakat finansal piyasalarda volatilitenin ve kırılganlığın geçtiğimiz 3-4 yıla kıyasla daha da arttığı bir döneme işaret ediyor olabilir.

Özetle global taraf bundan sonrasında, bizim için eskisi kadar destekleyici olmayacaktır.

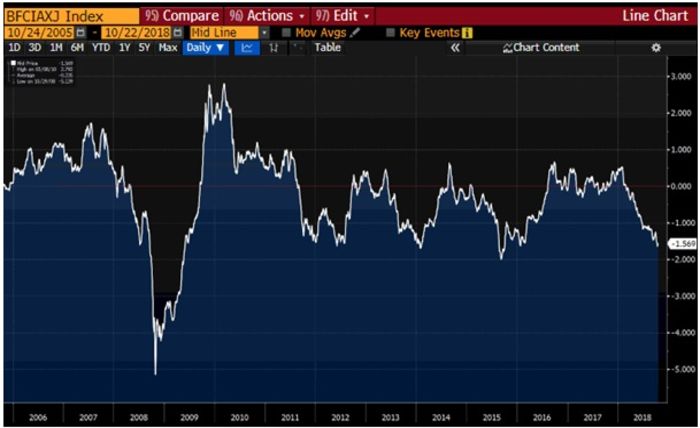

Bloomberg Asya Finansal Koşullar Endeksi (negatif alan sıkılaşmaya işaret etmekte)