Ne kadar doğru bir strateji?

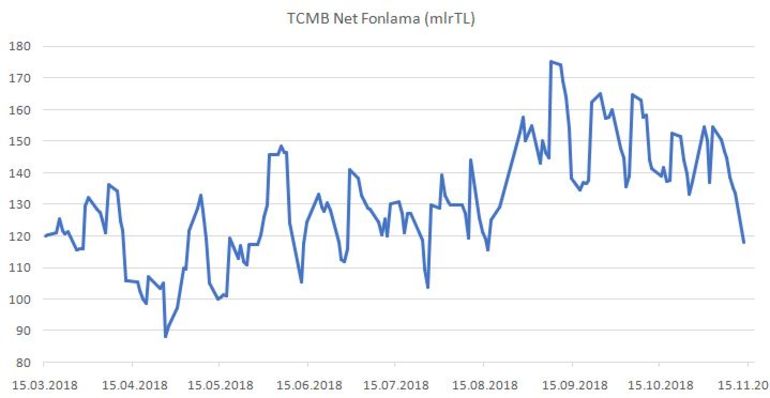

Geçtiğimiz hafta Hazine’nin programı dışında yaptığı euro cinsi eurobond ihracının ardından, 2018 yılı tamamı için 6.5 mlr dolar dış borçlanma öngörülerken bu rakam 7.7 mlr dolara çıktı. Böylece Hazine finansman ihtiyacı azaldı ve Hazine bu hafta yapmayı planladığı 3 uzun vadeli ihaleyi iptal etti. Kasım ayında piyasaya yaklaşık 22 mlr TL ödemesi olan Hazinemiz böylece bu hafta iptal ettikleri dışında geriye kalan 3 ihalede de yaklaşık 3 mlr TL borçlandı. Dolayısıyla 18-19 mlr TL piyasada kaldı. Şimdi bu meblağnın ne kadarının piyasada kaldığı, ne kadarının Açık Piyasa İşlemleri ile çekileceği önemli. Lakin bu hesaba bu haftaki vergi dönüşlerini, maaş ödemelerini de katmak gerekli. APİ’deki her düşüşü de buna yormamak lazım. Dolayısıyla birebir hesap çıkmayabilir. (Ek bilgi TCMB Net fonlama 7 Kasım 2018: 148 mlr TL, 13 Kasım 2018 117 mlr TL)

Kaynak: TCMB

Sonuç: 2 yıllık faiz %20’nin altını gördü, mevduat faizi hafif hafif geriliyor. Peki Hazine’nin bu şekilde gerçekleştirdiği faizi düşürme stratejisi, iyi bir hareket mi ve sürdürülebilir mi. Pek değil. Neden?

- Öncelikle bu harekete borsa ve TL eşlik etmiyor. Çünkü piyasada belli bir TL likiditesi kaldı ve bu geçtiğimiz hafta $/TL 5.30’lardan 5.50’lere gelmemizde kısmen etkili. Global tarafın da etkisi var elbet. Deme ki siz bi taraftan sıkı para politikası uygularken, bir taraftan geçici de olsa TL likiditesini gevşetiyorsunuz.

- Öte yandan, Ekim sonu Hazine İç Borçlanma Strateji yayınlanıyor ve 10-15 gün içinde uzun kağıtlar iptal ediliyor. Evet eurobond ihracı ile nakit ihtiyacı azalmıştır; lakin oradan gelen meblağ 10 mlr TL’ye (1.5 mlr euro) yakın. Kasım piyasaya itfa 22 mlr TL. En zından tüm uzun kağıt ihaleleri iptal edilmeyip düşük miktardan borçlanma yapılabilirdi. Çünkü bu sefer de piyasada her an planlanan ihale iptal edilebilir algısının oluşması riski oluştu.

- Tasarruf tedbirleri sonucu belli bir gelir elde ediliyor ve nakit ihtiyacı azalıyorsa, ki bu çok iyi bir gelişme olur, ama bu durum iki hafta gibi kısa bir sürede ortaya çıkmamıştır muhtemelen. Kasım başında borçlanma programı açıklanıyorken de vardır.

- Faiz bu denli yüksekken, uzun vadeli borçlanmadan kısa vadeli, borçlanmaya kayılması tabi ki doğru bir stratejidir, ama bunu piyasayı şaşırtmadan yapmak daha sağlıklı kalıcı sonuçlar doğrurur.

- Bankalarımızın likit kalma arzusu ve kredi vermek istemeyişi, faiz yüksek diye değil, ekonominin içinden geçtiği süreçte reel kesimin nakit sorunu ve bilanço bozulması yaşamasından kaynaklanmakta. Bu sebepten mevduat faizinin yüksek seyretmesi ya da kalıcı düşüş gelmemesinin sebepleri para piyasasından daha farklı yerde, reel sektörde.

- Enflasyonumuz %24’lerde iken 2 yıllık faizimiz 1 aylık vadede %25’lerden %20’nin altına geliyor. Son yüklü hareket de bu ihale konularından sonra 4-5 gündür gerçekleşiyor. Enflasyonumuzun 3-4 aylık vadede %17-18’lere düşmesi gibi faiz düşüşüne taban oluşturabilecek bir beklenti de mevcut değil.

Ana resimde şöyle bir durum oluyor sanki. Enflasyonda indirim kampanyaları oluyor ama kalıcı çözüm değil. ÖTV indirimleri geliyor 2-3 ay sektörleri destekliyor ama kalıcı değil. Yine o ÖTV indirimleri sonucu Kasım’da çok düşük bir enflasyon göreceğiz peki Mart-Nisan 2019 bu etkiler ortadan kalkınca? Hazine ihale programını değiştiriyor bir şekilde likidite bırakıyor piyasaya, mevduat faizi de kademeli gevşiyor ama bunun da kalıcılığı sorgulanır. Ekonomide hiç bir kesim yüksek faizi arzu etmez. Düşük faiz sağlıklı işleyen bir ekonominin sonucudur. Ama buraya giden stratejilerimiz, çok uzun vadeli değil sanki, orta vadede de istenmeyen sonuçlar doğurabilir. Piyasada soru işareti oluşturacak, ve öngörüyü azaltacak adımlardan sakınmak daha güvenli olur.Bir taraftan da global piyasalarda, Türk varlıklarına dair algı meselesi ile uğraştığımızı unutmadan strateji geliştirmeliyiz.