Büyüme rakamları ne söylüyor?

10 Aralık 2018, 16:44 Güncelleme :

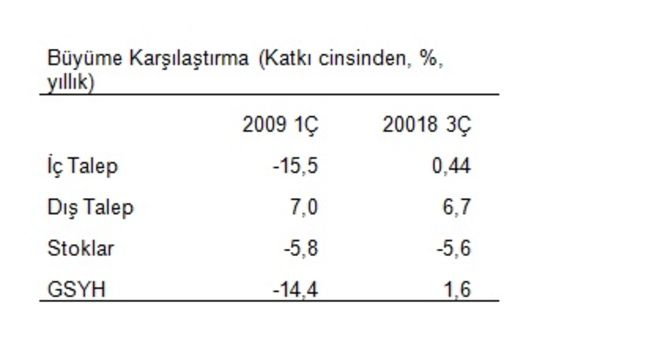

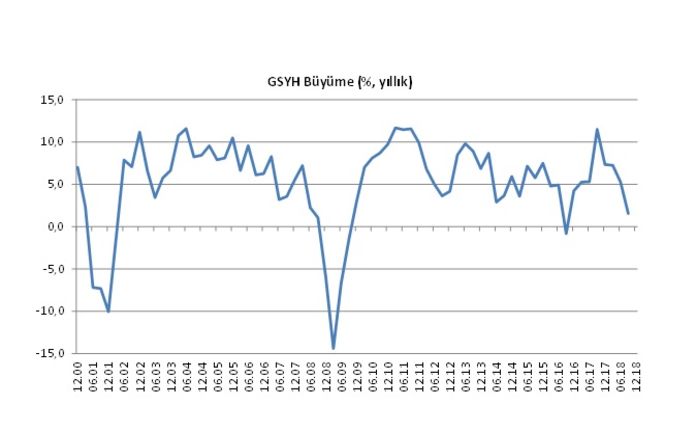

2018 3. Çeyrekte Türkiye ekonomisi yıllık %1.6 büyüdü. Böylece yılbaşından bu yana, ilk 3 çeyrek ortalama büyüme yıllık %4.5 oldu.

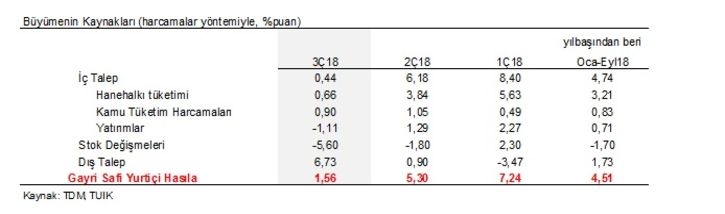

3. çeyrek büyümesinde, kamu harcamalarının ve dış talebin katkısı pozitif iken, yatırım talebinin daraldığını görüyoruz, hane halkı ise az da olsa tüketimini reel bazda artırmayı başarmış.

%1.6’lık büyümeye kim ne kadar katkı sağlamış bakarsak;

İç talep 3. Çeyrekte halen büyümeye devam ederken, ithalatımız hızla düşmüş ve biz üretmek yerine stok eritmişiz ve ithalatı kesmişiz. Bu kadar şiddetli stok erimesi ve ithalat daralması geleceğe dair ne söylüyor?