2019 Piyasalar

2018 yılı gelişmekte olan ülke getirileri açısından çok da parlak bir yıl olmadı. Gelişmekte olan ülkelerin para birimlerinin hemen hepsi usd karşısında değer kaybetti. Hisse senetleri tarafında 2018 başını 100 kabul edersek, gelişmekte olan ülke endeksleri (MSCI EM) yılı 80 seviyelerinden yani %20 aşağıda kapatıyor. Türkiye'de endeks özeline bakarsak, yine usd bazında, bu yıla 100 ile başladıysanız (MSCI TR) şu an elinizde 60 kalmış durumda. Gelişmekte olan ülkelere iskontonuz fiyat bazında %20-25’ler civarında.

Aşağıda hangi varlık sınıfının 2018 yılında, getirilerinin ne olduğunu bulabilirsiniz. Dikkat edersek, global tarafta bunca varlık sınıfında tek düzgün getiri %5 ile dolar endeksinde DXY olmuş gözüküyor. Rusya hisse tarafı getiri anlamında neredeyse tek ülke olarak öne çıkıyor. Bunlar dışında 2018’de anlamlı bir getiri herhangi bir varlık sınıfında söz konusu değil.

2018 Getiriler-Varlık Sınıfları

Kaynak: DeutscheBank

2019’a girerken global görünüme dair beklentileri, ekonomi ve finansal piyasalar olarak ayırmak gerekiyor. Gelişmekte olan ülke piyasaları genelde seviliyor. Ve bırakın 2018’i 2013’ten bu yana hisse senetleri tarafında yaşadıkları olumsuz performansın 2019’da yerini pozitif getiriye bırakması bekleniyor. Temel hikaye de büyüme farklarının, gelişen ülkeler lehine olması. Benzer şekilde bu ülkelerin para birimlerinin de usd karşısında iyi performe etmesi yine beklentiler içinde. 2019 yılında ABD dolarının geçmiş yıllara kıyasla bir zayıflama sürecine girdiğine dair ortak beklentiler var. Elbette gelişmekte olan ülke sepeti de kendi içinde ayrışıyor. En popüler Latin Amerika olurken, seçimlerin yoğun olduğu ve bizim de içinde olduğumuz EMEA sepetinde ülke spesifik riskler var. Ama toplama baktığımızda 2019 yılı beklendiği gibi usd’nin zayıfladığı bir yıl olur ise, bu TL için de olumlu olur. Çok büyük bir hata yapmazsak.

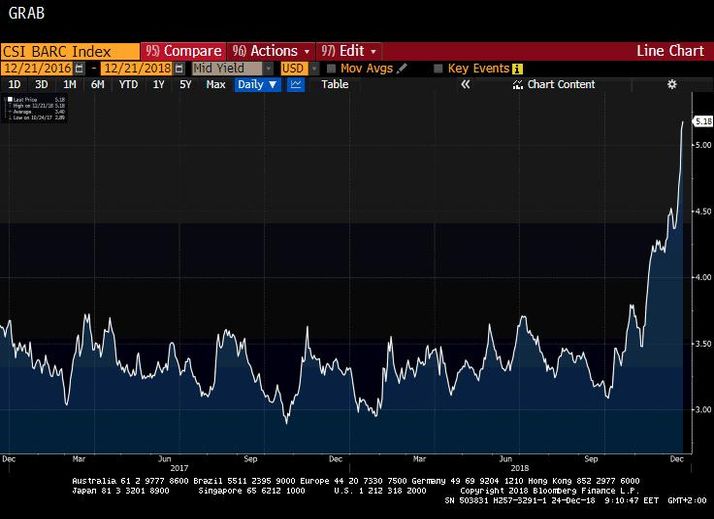

ABD tarafında son dönemde yaşanan endişenin özellikle S&P tarafına yansıması da, gelişmiş ülke büyümelerinin yavaşlayacağı hikayesine dayalı. Daha önemli konu, ABD tarafında yüksek getirili, ya da çürük tahvil dediğimiz (HY) kredi notu düşük şirketlerin tahvillerinin ciddi anlamda değer kaybetmesi hikayesi. Buna ABD 10y tahvil faizi ile arasındaki getiri farkı cinsinden de bakabiliriz. Global tarafta risk algısının bozulduğunu ifade eden en önemli göstergelerden biridir. Önümüzdeki dönemde risk var ise, çürük tahvillerin getirisi yüksek olsa dahi alınmaz, satılır. ABD10y gibi güvenli liman olan bir varlık ile, bu derece riskli bir varlık arasındaki getiri farkının (spread) hızla genişliyor olması finansal stresin de belirgin şekilde arttığını gösteriyor. Dolayısıyla her ne kadar bizlere S/P’deki satış abartılı gelse de, arkadaki hikayeye ve karlılık büyümesinin neredeyse yarıya ineceğini düşündüğümüzde, bu satış şaşırtıcı değil. Öte yandan bunu da bir resesyon habercisi gibi nitelendirmemek lazım. ABD halen trendinin üzerinde büyüyor-sadece yavaşlama evresinde ve muhtemelen bu büyüme döngüsünün sonunda.

Gelişmiş ekonomilerde çok terse giden bir durum olmazsa (ör. Avrupa’da resesyon riski, Çin-ABD savaşının derinleşmesi vs gibi), 2019 yılı gelişmekte olan ülkelere bir miktar para akışının gerçekleştiği ve getiri sağlayan bir yıl olabilir.

ABD10y faizi-ABD Çürük Bonolar (HY) getiri farkı son 2 aydır genişliyor..