Bütçe performansı neden bu kadar zayıf

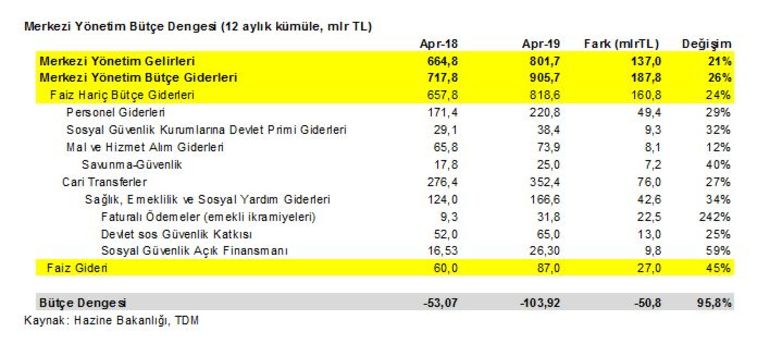

Geçen yıl Nisan ayında 53 mlr TRY olan 12 aylık bütçe açığımız, Nisan 2019’da 104 mlr TRY (GSYH %2.6) oldu. Bozulmanın temelde 3 sebebi var.

-Faiz ödemelerimiz son bir yılda toplam 60 mlr TRY’den 87 mlr TRY’ye fırlamış durumda.

-İç talebe yönelik olan ÖTV, KDV performansımız zayıf. Son bir yılda 14 mlr TRY daha az ÖTV+KDV toplayabilmişsiz.

-Faiz ödemelerini dışarıda bıraktığımızda, faiz dışı harcamalar, gelir performansımıza kıyasla çok daha hızlı yükseliyor.

Üstelik 2018’de, ikinci yarıyılda bir defaya mahsus 50 mlr TRY gelir elde edilmiş (bedelli askerlik+imar barışı vs), üstüne TCMB’nin karı yüksek olduğu için, Hazine’ye transfer her zamankinden daha yüksek gerçekleşmişti (37bn TRY). Neresinden baksanız, 90 mlr TRY’ye yakın ekstra gelir elde ettiğimiz halde, harcamalarımızdaki artışı bu gelir dahi yakalayamamış. Ve bütçe açığımız son bir yılda iki katına yükselmiş.

Faiz harcamalarındaki artışın sebebini az çok biliyoruz, vergi perfomansı da ekonomideki daralma ile aynı doğrultuda. Bu iki kalemide kısa vadede çözmemiz olası değil. Bu durumda, faiz dışı harcamalarımızda hangi kalemlerden fazla harcamışım buna bakmalıyız. Dönem dönem ekonomi daralırken bütçede harcama artışları yapabilirsiniz; lakin bunun ekonomiye katkı sağlayacak yönde kalitesi yüksek yatırım niteliğinde olması tercih edilir. Bu tür harcamalar üretimi/yatırımı desteklediği için hem enflasyonist değildir, hem de harcamalarınızı artırarak ekonomiyi büyütme imkanı bulursunuz. Peki bütçemizdeki son dönem zayıflama ve harcamalar gerçekten ekonomiyi kalıcı canlandırma niteliğinde ve kalitesi yüksek harcamalar mı?

Aşağıdaki tabloda harcama detaylarımıza bakarsak, daha çok personel gideri ve sağlık/emeklilik/ sosyal yardım giderleri’nde önemli artış görüyoruz. Personel giderlerinin bu denli artmasının temel sebebi, yılbaşında yapılan yüklü zamlardı. Bir miktar da memur alımından kaynaklanmış olabilir. Diğer kalem ise cari transferler altındaki Hazine yardımlarının alt kalemi olan sağlık/emeklilik/sosyal yardım giderleridir. Bunların içinde iki defa 12 mlr TRY olarak verilen emekli ikramiyesi de mevcut. Bu yıl da benzer rakamlar beklenmeli. Tüm bu kalemler, hanehalkı harcamalarını canlandırmaya yönelik artışlardır. Aynı zamanda enflasyonisttir de. Enflasyonumuz da çok yüksek olduğundan, hanehalkı gelirinde de aynı zamanda belirgin erime olmaktadır. Bütçe detayına baktığımızda, uzun süren bu seçim döneminde, popülist politikalarla, eriyen hane halkı gelirini desteklemeye yönelik yüklü harcamalar görmekteyiz. Bunlara rağmen arzu edilen canlanma gelemediğinden, ÖTV-KDV gibi gelir kalemlerimizin performansı da zayıflamaktadır.

Bundan sonrasında bütçemizi düzeltmek istiyorsak iki şansımız var. ÖTV-KDV’den arzu ettiğimiz gelirleri elde etmemiz zor çünkü büyüme bir süre daha baskı altında kalabilir. Faiz giderlerimiz de uzunca bir süre aleyhimize olacak. Bu durumda yıl sonu için bütçede öngördüğümüz 80 mlr TL’lik açık hedefini tutturmak istiyorsak, ya yeni bir gelir kalemi bulmalıyız- ki bu da piyasayı tedirgin etmeyecek yollardan olmalı; ya da çok hızlı bir şekilde yukarıda bahsettiğimiz harcama kalemlerini kontrol altına almalıyız. Daha her iki bayramda da emeklilere ikramiyeler verileceğini de hesaba katalım.

Rakamsal konuşursak, geçen yıla benzer şekilde bir gelir kaynağı bulmadığımız ve yılbaşından bu yana gördüğümüz hızda harcamalara yılın geri kalanında da devam edersek, 2019 sonunda şuan GSYH’nin %2.6’sı olan bütçe açığımızın %3.5-4 bandına yükselmesi (yaklaşık 180 mlr TRY) kaçınılmaz olur. Bu da bizim hem kredi notumuza hem de risk primimize daha da yansır. Geçen hafta gördüğümüz Moody’s raporunda da, kamu borcu/GSYH projeksiyonunun ilerleyen 2-3 yıllık vadede %30’lardan %40’lara doğru yükselmesinin ardında muhtemelen benzer bir hesaplama yatmakta.

Bütçe çok önemli bir çıpa. Hangi kalemlere dikkat etmeliyiz, bütçeye detaylı bakınca oldukça net gözükmekte. TL’mizin kıymetini artırmak ve faizdeki baskıyı gerçekten azaltmak istiyorsak, bunun yolu tasarruf etmekten geçiyor.