Virüs ve Ayı Piyasası

Bulunduğumuz noktada, kesin olan konu global ekonominin 2020 yılında belirgin yavaşlayacağı. Fakat global bir resesyona gider miyiz, halen soru işareti. Piyasaların da anlamaya çalıştığı bu.

Olur da global resesyona girersek bu deflasyonu da beraberinde getirir. Hali hazırda dünyada büyüme varken, enflasyonun olmadığı bir ortamda virüs şoku ortaya çıktı, hatırlayalım. Para politikalarında da alan kısmen sınırlı olduğu için, etkisi 2008 krizinden daha uzun vadeli olabilir. Fakat bu en kötü senaryo ve baz olması için henüz erken.

ABD’de bu yıl seçim var. Mali paket beklentisi devam ediyor. Bazı hatalar da yapılmıyor değil. ABD tarafında, otoritelerden “önlem açıklayacağız” deyip ardından iki gün sessiz kalınması da, önce beklenti yaratıp ardından piyasalarda hayal kırıklığına yol açmakta. Bu tarz algı yönetimlerinde de daha dikkatli olunmalı. Her ne kadar gecikse de ABD’den mali bir paket beklentisi beklenmekte (özellikle vergi tarafında), geleceğini de düşünüyorum.

Büyüme tarafında, kesin olan konular, ABD yavaşlar, resesyon demek için çok erken, fakat Avrupa’da özellikle Almanya ve İtalya gibi ekonomilerin resesyona girmesi kaçınılmaz gözüküyor. Japonya ise zaten 4Ç19’da resesyona adım attı.

Bazı rakamlar;

-Global ekonomi 2019’da %2.9 büyümüştü. 2020’de yavaşlayacak fakat bu %1’mi olacak %2 mi halen kurum beklentilerinde farklılaşıyor.

-ABD 2019 büyüme yıllık %2.3. Tahminler 2020 için %1-2 arasında değişiyor. Bazı kurumlarda resesyon beklentisi var ama genele yayılmış değil.

-Avrupa 2019 büyüme %1.2 (Almanya %0.6). 1Ç20 itibari ile resesyona giriyor gibi gözüküyor, 2Ç20 kesin gözüyle bakılmakta.

Çin tarafında virüsün yayılması çoktan azalmış durumda. En çok korkulan senaryo yeniden Asya’da bir bölgede geri gelmesi. Çin tarafında yaklaşık 2 ay sürdü hızlanma süreci. Avrupa’da İtalya’da virüsün ilk konfirme olduğu tarih 31 Ocak 2020. Ve yayılma hızı artarak sürüyor. Genel beklenti Mayıs-Haziran civarı salgının baskılanacağı yönünde olsa da elbette kimse bunun cevabını bilmiyor.

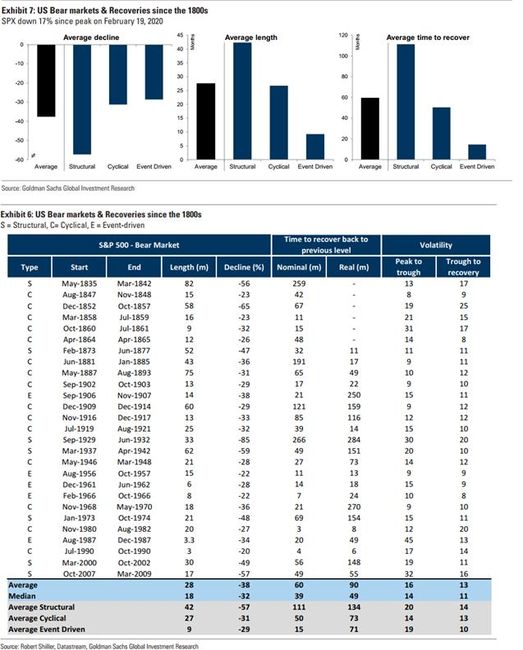

Piyasalarda ise 10 yıllık bir boga piyasası ardından ayı piyasasına girilmiş durumda. Ayı piyasaları, makro döngülere göre 3 farklı şekilde karşımıza çıkıyor.

-Yapısal (structural): oldukça uzun sürüyor.

-Döngüsel (cyclical): görece daha kısa – ekonomik dalgalanmalardan oluyor.

-Olay etkisi (event-driven): İlk ikisinden de daha kısa soluklu. Bir defaya mahsus şoklardan kaynaklıyor.

İçinde bulunduğumuz durum şu an olay etkisi (dış şok-virüs). Örneğin 2008 global krizi yapısal bir krizdi. Aşağıda Goldman Sachs’ın ve İktisatçı Robert Schiller’in son çalışmalarından çıkan sonuçlar bulunmakta. 1800lerden bu yana oluşturulan ayı piyayası ve şokların ardından, durasyon ve toparlanma verilerini paylaşıyorum (aşağıdaki grafiklerde daha detaylı sonucu da görebilirsiniz).

-Yapısal bir ayı piyasasında, piyasa tepeden dip noktaya ortalama %60’a yakın düşüyor. Durasyonu ise 3.5 yıl civarı.

-Döngüselde ortalama %30 düşüyor – yaklaşık 27 ay sürmekte.

-Olay etkisinde %30 düşüyor – durasyon ortalama 9 ay.

Virüs etkisinden dolayı, şuan içine girdiğimiz ayı piyasasının “olay etkisi” kaynaklı olduğunu söyleyebiliriz. Genel kanı da bu yönde. Fakat asıl sıkıntı, olay uzadığı takdirde, döngüsel kısmı da geçip, direk yapısal (deflasyon) bir sorun haline dönüşme riski kanımca.

Avrupa bu konuda son derece ağır hareket ediyor – bu da bir diğer risk unsuru.

Global tarafta da halen koordineli bir önlem görmedik. Konu fonlama maliyeti (faiz) değil, daha çok likidite sıkışıklığı. Likidite kaynaklı bir krizin de firma batışları ile sonlama riski. Bunlar hep uç senrayo gibi durmakta henüz. Yine de koordineli bir para politikası+mali paket ihtiyacı net. Hem sektör hedefli hem de tüketici (hanehalkı) hedefli.