Büyümeye dair...

Türkiye ekonomisi 2020’nin ilk çeyreğinde yıllık %4.5 büyüdü. Profesyonel tahminler ise daha çok %5-5.5 civarında bir büyüme idi. Rakamın beklenenin altında kalmasının ana sebebi reel bazda ithalat artışımızın (net dış talebin) büyümeyi hesapladığımızdan da fazla baskılamış olması.

Covid krizinin ülkemiz ekonomisindeki etkisini Mart’ın son 10 günü yaşadığımız için, bugün açıklanan veride belirgin bir etki görmüyoruz. Asıl etkiyi Nisan Mayıs-Haziran yani 2. Çeyrek büyüme verisinde göreceğiz.

Henüz Nisan ayına dair sanayi üretim verisi açıklanmadığı için ana etkinin boyutu net değil. Fakat yine bugün açıklanan İhracat rakamları, Nisan ayında ihracatta %40 yıllık düşüş göstermekte. Benzer şekilde PMI verisinin alt kalemi olan üretim endeksi de sanayi üretiminde çift hane daralmaya işaret etmekte idi.

Tüm dünya ekonomilerinde de 2. Çeyreğin, özellikle Nisan ve Mayıs’ın ekonomik aktivitede en kötüsü olması bekleniyor. Elbette ki Covid’e dair tahmin yapmak neredeyse imkansız olduğu için, tüm bu değerlendirmeleri “şuanki görünüm” adı altında yapıyoruz. Dolayısıyla bu yıla dair yapılan tahminler tüm dünyada da olduğu gibi Türkiye ekonomisinin de süreci daralarak tamamlayacağı yönünde.

Öte yandan tüketici güveni, global PMI’lar, bazı yüksek frekanslı veriler (elektrik tüketimi vs) ekonomilerde dipten dönüşün beklenenden erken başladığını da göstermekte.

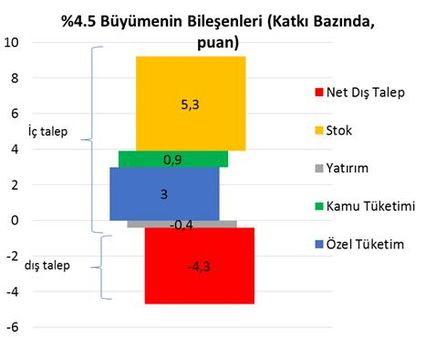

Türkiye’ye dönersek, yaklaşık 760mlr usd (4.4 trilyon TL) olan ekonomimizde, %4.5'luk büyümenin yaklaşık 9 puanı iç talep katkısı olurken, net dış talebin (ithalat artışının) büyümeyi yaklaşık 4.5 puan düşürücü etkisi var.

Açıklanan rakamlar iki temel şey söylemekte.

- 1Ç itibari ile büyümenin geçmiş 5-6 yıllık görüntüsünde bi değişiklik yok. Büyürken tüketim artışı var ve bu ithalat patlaması yaratıyor, fakat yatırımlar ise halen zayıf.

- İkinci daha önemli konu, iç talep daha yeni canlanmış iken bu yılın ilk çeyreğinde, yani tüketim artışı başlar başlamaz Türkiye’de ithalat patlıyor. Bu da büyümemizi baskılıyor. Bu durumda büyüme modelimizde aslında hiç bir değişiklik yok. İç talep canlandığı anda dış talebin büyümeyi yeniden ve güçlü şekilde baskıladığını görüyoruz. Daha net ifade ile iç talep artarken, hızla cari açık vermeye başlıyoruz.

Bundan sonrasına bakarsak, elbette global görünüm kaynaklı ve Avrupa’daki gidişatında yaratacağı baskıdan dolayı ihracatımız uzun zaman iyi performans gösteremeyebilir. Keza halihazırda zayıf olan yatırımların da bu süreçte toparlaması zor.

Bu durumda geriye bir tek tüketim kalemi kalmakta. Atılan tüm destek adımları daha çok bu kalemd etkili olacaktır. Bu da elbette zaman alacak.

Covid krizi üç aşamadan oluşuyor gibi. Birinci aşama dibe gidiş ve tüm dünyanın dibe gidişi önlemek adına attığı dev paketler. Veriler net söylüyor, dibe gidişin önüne geçilmiş durumda. Birinci fazı atlattık. Piyasalar da muhtemelen son dönem hem bunu hem de ekonomilerin yeniden açılıyor olmasını kutluyor. İkinci faz ise, bu toparlanmanın hızı ve boyutu olacak. Bunu da daha çok yaz aylarında test etme imkanımız olur. Üçüncü faz ise hem ikinci dalganın gelip gelmeyeceği hem de 2021’e girerken global ekonomiyi nasıl bir dönemin beklediği olacak. Acaba korkulduğu gibi çok daha uzun vadeli bir resesyonda mıyız, yoksa dünya bu süreci 1-2 yıl gibi aslında kısa bir vadede atlatıp yoluna devam mı ediyor bunu tartışıyor oluruz.