Yılın son çeyreğine girerken

Global piyasalarda baskının bir miktar artmaya başladığını görüyoruz. Özellikle 3 Kasım’da yapılacak olan ABD seçimleri belirleyici bir faktör. Hem hangi adayın seçileceği konusu hem de oy sayımına dair potansiyel belirsizliklerin olması piyasalar üzerinde baskı yaratacak gibi. Bu dönem aynı zamanda kışa girdiğimiz ve pandemi konusunda endişelerin devam ettiği zamanla da çakışıyor. Global ekonomiler Mayıs’tan bu yana çok iyi toparladılar. Fakat V şeklinde büyüme hikayesi artık eskidi, yaşandı ve geride kaldı. Bundan sonrasında global piyasaların konsantrasyonu daha çok toparlanmanın aynı oranda devam edip etmediğinde olacak. Bunlara ek, FED’in para politikası rejiminde yaptığı değişiklik (ortalama enflasyon hedeflemesine geçiş), piyasaların gözünde bir miktar soru işareti yaratıyor. Çünkü sürecin işleyişine dair net rakamsal detay henüz yeterince sunulmadı. Keza piyasalarda, maliye politikalarında ek genişlemeye dair beklentiler halen mevcut. Bunlar gelmedikçe de baskı görebiliyoruz. Yukarıda değindiğimiz bu dört faktör özellikle yılın son çeyreğinde global piyasalrda bir miktar baskı yaratabilir. Bu ortamda ekonomisi en iyi giden bölgenin de Çin olduğunu hatırlamakta fayda var.

Özetle küresel ekonomide, pandemide görülen ilk faz, ekonomik resesyona giriş/finansal koşulların çok ani sıkılaşması idi. İkinci faz, yaz aylarında V şeklinde güçlü toparlanma/finansal krize girilmemiş olması ve bunun olumlu sonuçlarının finansal piyasalara yansımasıydı. Şimdi ise, üçüncü faza yani global ekonomideki toparlanmanın ne kadar sürdürülebilir olduğunu izlediğimiz, çok daha uzun bir döneme giriyoruz. ABD seçimleri de bu anlamda kritik ve belirleyici olacak.

Global ekonomide bu kadar para basılmasının, gelişmekte olan ülkelere yaraması da çok söz konusu değil. Tüm ekonomiler, basılan bu para ile, ekonomilerinde açılan büyük deliği doldurmakla uğraştığından, gelişen ülkelere 2009’daki gibi önemli sermaye girişleri de olmuyor. Bu tarz fon akımları da ülke seçiminde daha seçiciler. Ancak dinamikleri çok sağlam olan birkaç gelişen ülke bu süreçten belki bir miktar yararlanabilir.

Türkiye ekonomisinde ise iki önemli konu var. Bunlardan ilki belli makro göstergelerin rakamsal gidişatına dair gerçekler. İkincisi de politika inşa ederken yaşadığımız öngörülebilirlik ve tutarlılık sorunu. Ki her ikisi de son gördüğümüz Moody’s not düşüşünde yer aldı.

Kısa hatırlatma yaparsak, 2012 ve 2013 yıllarında hem Fitch hem de Moody’s Türkiye ekonomisini yatırım yapılabilir seviyenin üzerine çekmişlerdi. O dönem Türkiye ekonomisi 960mlr usd’lik bir ekonomi iken bugün 730mlr usd seviyesindeyiz. Moody’s 2016’dan bu yana Türkiye’nin notunu beş kademe düşürmüş durumda.

Kredi notu neden önemli? Hem özel sektörün hem de bankaların borçlanma maliyetlerinde rol oynayan en önemli kriterlerinden biri. Yüklü dış borç ödeme yükümlülüğümüz olduğu için de, dış borç çevirme maliyetimizi etkileyen her konu ekonomi için kritik. Ülke risk primindeki artışlar dış borçlanma maliyetimizi de yükseltiyor. Bu da halihazırda kaynak sıkıntısı çeken ekonomiyi bir tur daha baskılıyor. İçeride büyümemizi yeterince finanse edebilecek kaynağımız/tasarrufumuz olsa durum bu denli kritik olmaz. Ama yok. Ve orta vade büyüme modeli de dış kaynağa bağlı.

Bazı rakamlarla iki önemli göstergedeki - enflasyon ve büyüme – gidişatı özetlersek;

Enflasyon yıllık %11.8 seviyesinde. 2008-2013 döneminde ise ortalama enflasyonumuz %8. 2013’ten bu yana ortalama enflasyon yıllık %10.8, 2016’dan bu yana bakarsak da %12.5. Rakamlar bize maalesef enflasyon ile mücadelede başarısız olduğumuzu gösteriyor. Üstelik de bu durum global tarafta hiç enflasyonun olmadığı bir ortamda gerçekleşiyor. Bundan sonrasında ise ilk aşamada otomotivde uyguladığımız ithalat vergilerinin, kur geçişkenliğinin, artan iç talebin de etkisi ile enflasyonun %12’nin üzeine çıktığını göreceğiz. 2021 sonuna kadar da tek haneye erişmek çok olası gözükmüyor. Risk primimizi yukarıda tutan en önemli faktörlerden biri bu. Enflasyonu kalıcı düşüremediğimiz için de, dönem dönem faizi düşük tutma çabamız geçici oluyor ve faiz tekrar yükseliyor. Faizdeki dalgalanma da gün sonunda tüketim/yatırım kararlarını olumsuz etkilediğinden büyümeyi baskılıyor. Sadece Türkiye için geçerli değil, herhangi bir ekonomide enflasyonun yıllar itibari ile sürekli yükseldiği bir ortamda öngörülebilirlik her defasında daha da azalıyor. Maalesef dövize kaçış da hızlanıyor. Aslında para politikasında vermemiz gereken reaksiyonu her ertelediğimizde, iktisadi bedel istemediğimiz yerlere gidiyor.

Büyüme tarafına bakarsak; çeyreksel rakamlarla konuşmaktan ziyade yine orta vade gidişe bakmak daha faydalı sanki. 2013-2020 karşılaştırması yaptığımızda dolar bazında ekonomide 960mlr usd’den bu yıl sonunda 700mlr usd’ye düşüyoruz. Yani son 7 yılda dolar bazında ekonomik büyüklüğümüzün %25’ini silmişiz. O dönemde 5-yıllık ortalama reel büyüme rakamlarımız yıllık %7 iken, son geldiğimiz noktada %3.2’lere kadar gerilemekte. Yöntem olarak 2017’den bu yana kredi artışı sağlayarak (credit impulse, KGF vs) büyüme elde etmeye çalışsak da bu daha çok tüketim talebini canlandırmaya yetmiş. Yatırımlar tarafında arzu ettiğimiz artışları son 4-5 yıldır rakamlarda göremiyoruz. Bu da ister istemez, büyüme potansiyelinin düştüğü, tüketim artışının da enflasyon yarattığı, bir dönem sonra yeniden büyümek için mücadele ettiğimiz sarmalı beslemekte. Büyüme rakamlarının seviyesinden ziyade, sürdürülebilir olmasının daha kritik olduğunun da altını çizelim.

2020’ye bakarsak, düşündüğümüzden daha az bir daralma ile, %1.5 civarında bir daralma ile bu yılı tamamlayacağız gibi gözükmekte. Buradaki tetikleyici faktör çok yüklü kredi artışı yaratabilmemiz olmuştur. Hem ek likidite sağlanması hem de faizlerin enflasyona dikkat etmeden çok hızlı düşürülmüş olması özellikle kredi artışını/tüketim bacağını güçlendirdi. Böyle bir pandemi döneminde atılan adım doğru olsa da, adımın büyüklüğü ve doğru zamanda frene basamamanın bedeli hesapladığımızdan fazla olabilir. Bahsettiğimiz bedel enflasyon ve önümüzdeki yıla dair büyüme kaynak sıkıntısı açısından karşımıza çıkacak. Öne çektiğimiz kredi artışı ve kaynak kullanımı, 2021’de benzer kaynağa erişemezsek kredi artışı ile de büyümemizin olası olmadığını gösteriyor. Yükselen enflasyon ve faiz ortamını da hesaba katalım.

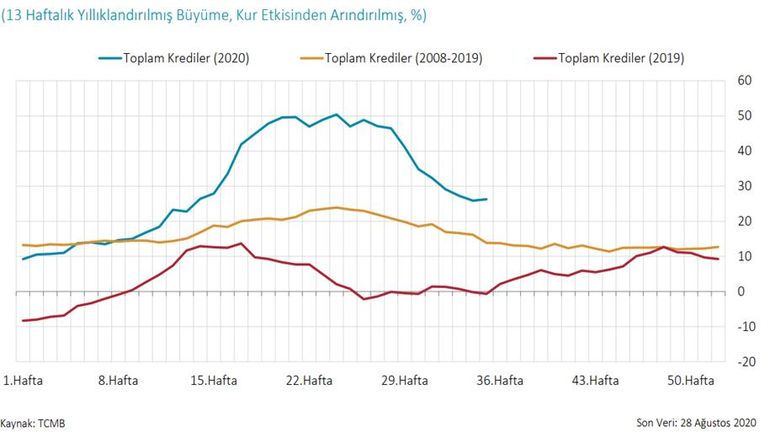

Rakamlara bakarak kredilerde attığımız adımı daha sağlıklı analiz edebiliriz. Türkiye ekonomisi 2019 sonu itibariyle 4.3trl TL’lik büyüklüğü sahip. Kredi büyüklüğümüz de aynı dönem 2.6trl TL. 11 Eylül itibari ile toplam kredi büyüklüğümüz yılbaşına göre 850mlr TL artarak 3.5trl TL’ye gelmiş durumda. 2021 yılında, genişleyen bütçe açığından dolayı, Hazinemizin önemli miktarlarda borçlanması gerekecek. Dolayısıyla bankalarımız ellerindeki sınırlı kaynağın bir kısmı ile iç borçlanmaya ortak olacak menkul kıymet alacaklar, bir kısmı ile de kredi verecekler. Bu bir kaynak meselesi. Her iki alandaki kaynaklarımızı da 2017’den bu yana belirgin kullanmaktayız. İçeride var olan kaynaklarımız da belli ve sınırlı. Dışarıdan sağlayabildiğimiz kaynak girişi de eskisi kadar güçlü değil döviz arzında belirgin sıkıntı yaşıyoruz (bunu ödemelr dengesi ve kur hareketinden zaten net görmekteyiz). Özetle; önümüzdeki yıla dair büyüme tahminleri yapılırken, esas olarak bu kaynakları nereden ve nasıl elde edeceğimize dair öngörüleri de sunmak gerekiyor.

Kredi Büyümesi