Cari açıktaki azalma ne anlama geliyor?

Ağustos ayındaki 1.8 mlr dolarlık cari fazlanın ardından Eylül ayında da 1.8 mlr dolar fazla verdik. Böylece 12 aylık açığımız 52 mlr dolardan 46 mlr dolara indi. Cari açıkta yaşadığımız süreç, yapısal düzelmeden daha çok, döngüsel bir düzeltme hareketi. İç talepteki daralma, ithalat talebindeki belirgin düşüşü de beraberinde getiriyor ve sonuç cari açıktaki düşüş. Bu düzeltme hareketi de devam edecek. 2018 sonunda muhtemelen 35-40 mlr dolara gerileyen cari açık, 2019’da da 20 mlr dolar seviyelerine gelecek.

Bu zaman zarfında ekonomi düşündüğümüzden hızlı toparlar ise cari açıktaki düşüş de durur. Çünkü cari açığın azalıyor olması ekonomik daralmanın bir sonucu. Reform yaparak yapısal cari açık sorunumuzu çözmüş değiliz. Oysa arzu ettiğimiz; ekonomi sağlıklı büyürken düşük cari açığımızın olmasıdır.

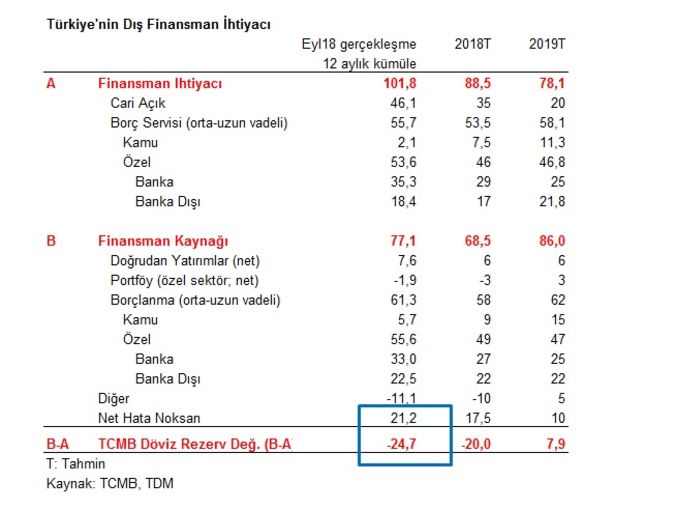

12 aylık kümülatif seyre bakarsak, 46 mlr dolarlık cari açığımızın, 10 mlr doları net altın ticaretinden, 38 mlr doları net enerji ithalatından kaynaklanıyor. 2 mlr dolarlık da altın-enerji dışı cari fazlamız var.

Yine bu 12 aylık vadede 46 mlr dolarlık cari açığımızın 24 mlr dolarını TCMB döviz rezervinden 21 mlr dolarını da net hata noksan ile finanse etmiş durumdayız.

2019 yılına gelecek olursak yine yaklaşık 180 mlr dolarlık dış borç ödememize (kamu+özel) ek, bir de 20 mlr dolarlık cari açığı koyduğumuzda, toplam 200 mlr dolarlık bir döviz ihtiyacımız olacak. Normal şartlar altında, 2018 yılına kadar, Türkiye ekonomisi son 6-7 yıldır 180-200 mlr dolarlık dövizi rahatlıkla çeviren bir ekonomi idi. Global taraf 2019 yılında çok destekleyici olmamakla beraber, yaşadığımız düzeltme süreci sonucunda, 2019’da 2018’e kıyasla çok daha az bir dış finansman ihtiyacımız olacak. Fakat bu sefer de global tarafta yükselen faizler (LİBOR vs), sıkılaşan finansman koşulları ve elbette ki artan borçlanma maliyetleri gündemimize girecek. Tüm bunlardan çıkan sonuç da, en çok hangi bilançolar borçlandı ise, özel sektör (banka-banka dışı), o bilançoların deleverage dediğimiz küçülme sürecine gideceğidir.