Kur rekora giderken

Bu hafta içerisinde 3,1108 seviyesine yükselerek 15 Temmuz darbe girişimi rekorunu da kıran Dolar/TL’de yükselişin devam edip etmeyeceği ve hangi ölçüde risk unsuru olacağı merak konusu..

Yükseliş devam etmese de düşüşler sınırlı olabilir

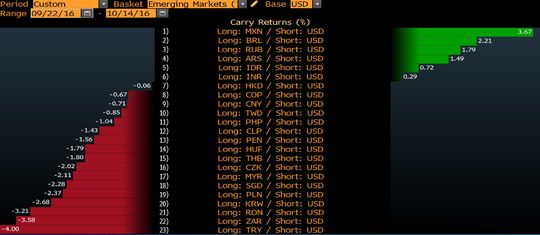

-Yabancı yatırımcının çıkışı devam ediyor, TL artan risk fiyatlamasından ve TCMB’nin faiz indirim politikasından ötürü carry trade için artık cazip görülmüyor. Dolar ve Euro ile (son zamanlarda sterlin de cazip) düşük faizle borçlanan yabancı, TL’yi tercih etmiyor.

-Petrol fiyatlarındaki yükseliş TL’ye yaramazken, Rusya ve Brezilya gibi petrol ihracatçısı ülke kurlarını (aynı zamandan Türkiye’den daha yükske faiz sunan ülkeler) olumlu etkiliyor. Türk Lirası pair trade pozisyonlarında Ruble/TL ve Real/TL olarak tarihi yüksek seviyeleri test ediyor.

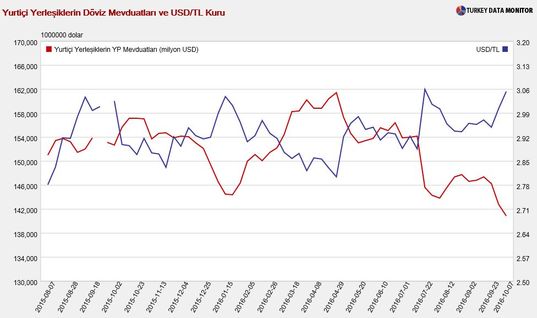

- Yurtiçi yerleşiklerin döviz mevduatlarındaki bozulma 15 Temmuz haftasındaki kadar agresif değil (Darbe haftası 10 milyar dolar bozduran yerleşikler, son 2 hafta sadece 5 milyar dolar bozdu)

-TCMB fonlama kanalını geçtiğimiz aylara göre hala gevşek tutuyor, ağırlıklı ort. fonlama maliyeti %7,74 seviyesinde.

-Kredi derecelendirme kurumlarının not indirimleri sonrası kur “yatırım yapılabilir” şemsiyesini kaybetti.

- Beklenti üzerinde açıklanan ABD verileri ve Clinton lehine dönen anketlerin etkisinde dolar endeksi 98 seviyesi ile 7 ayın zirvesinde.

-Güçlü dolar ile gelişen ülke kur sepeti baskı altında ve 1 ayın en düşük seviyesinde.

-Erken seçim ve başkanlık sistemi belirsizliği ile CDS’ler 260 bps seviyesinde ve TL’deki tedirginliği artırıyor.

Yıl sonu beklentilerinin ortalaması Dolar/TL’nin 2016’yı 3,15 seviyesinde tamamlaması yönünde olurken, analistler geri çekilmelerde 3-3,05 bandında konsalide olacağını olacağını düşünüyor. Temel değişkenlere baktığımızda ise içeride (global piyasalarda doların domine ettiği etmenler dışında) kısa vadede TCMB’nin faiz indirimlerinin ne kadar agresif olup olmayacağı ve S&P ile Moody’s ardından Fitch’in not kararı kur üzerinde belirleyici olacak.