Yabancı yatırımcı ülkeye döner mi, dönmeli mi?

Enflasyon çıpasının geri gelmesi sağlanarak, ekonomik öngörülebilirlik ve sadeleşme adımlarına dönülerek yabancı sermayenin ülkeye geri getirilmesi büyük önem taşıyor...

Serbest piyasa ekonomisini savunan neoliberalizm aslında 1970’lerde doğan ekonomi temelli bir siyasi ideolojidir. 1990 sonrası Sovyetlerin dağılması ve Çin ekonomisinin sahneye girmesi ile küresel finansallaşma sayesinde ekonomilerin dışa açılması daha da güçlenmiştir.

İşte bu dönemde öğretilen “Türkiye dünyada kendi kendine yetebilen 7 ülkeden biridir” argümanı sorgulanmaya başlanmış ve 1990’larda ithalatın dolayısıyla cari açığın önü açılmıştır. Bu döngünün sonu elbette bizim gibi enerji ithalatçısı ve rezervleri güçlü olmayan gelişen ülkelerde cari açığa sebep olacak; bu da cari açığın finansmanında dövize yani sıcak paraya olan ihtiyacı tetikleyecektir.

2008 krizi sonrası 'Altın' dönem

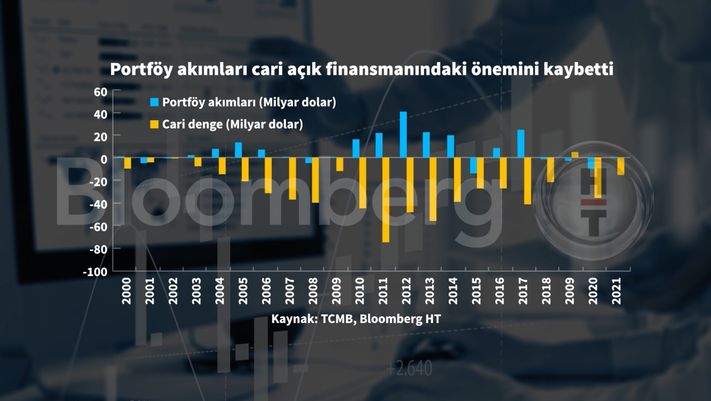

2008 krizinden sonra global ekonomide düşük faiz dönemi ve merkez bankalarının parasal genişlemeleri başta Türkiye gibi yüksek faiz veren gelişen ülkelere sermaye girişi olarak döndü. O dönemde MSCI Gelişen Ülke Endeksi aşağıdaki grafikte de görüldüğü üzere MSCI Dünya Endeksi’ne göre en iyi performansını sergiledi. Türkiye de bu dönemde, özellikle 2010-12 yılları arasında cari açığının neredeyse yarısını portföy yatırımları yani sıcak para ile finanse etmeyi başardı.

Taper Tantrum ve Ticaret savaşları ile serbest düşüş

2013 yılında ise önce merkez bankalarının sıkılaşma yönünde ilk sinyali vermesiyle küresel bol likidite koşulları kurumaya başladı; sonra da 2018’de ABD-Çin arasında başlayan ve tüm dünyaya yayılan ticaret savaşları, neoliberal politikaların korumacı politikalara evrilmesine sebep oldu. Bu süreçte sermaye ana vatanına dönerken (dünyada rezerv para birimi olan dolar yeniden güç kazanırken), ülkeler dışa bağımlılıklarını azaltmaya başladı. Türkiye gibi yüksek betası olan yani risk ağırlığı fazla olan ülkelerden yaşanan sermaye çıkışı da finansal piyasaların oynaklığını artırdı. Çünkü cari açığı “sıcak para” ile finanse etmeye çalıştığınızda, adı üzerinde sıcak olan sermaye çıkarken de bir o kadar hızlı ve öfkeli oluyor.

Dolayısıyla sermaye hareketlerinin global tarihi ve Türkiye’ye olan yakıcı etkisinden sonra sorgulamamız gereken nokta “Yabancı sermayeye bağlılık ekonomik bir tercih mi?” olmalı.

Portföy yatırımları nasıl canlanır?

Bir ülkeye gelen porföy yatırımları hisse, bono/tahvil, repo, swap piyasası gibi sermaye hareketlerini temsil eder. Yazının başından itibaren kaleme aldığım dışsal yani kontrol edemediğimiz koşullar, bu portföy yatırımlarının iştahında belirleyici olur. Örneğin küresel faiz ortamı, makro riskler, getiri arayışı, global risk iştahı gibi.

Bu süreçte dışa bağımlılığı yani sermaye giriş/çıkışlarını kontrol etmek için ön koşul enflasyon patikanızın, reel faizinizin ve risk primi göstergenizin (CDS) öngörülebilir; sermaye piyasalarınızın şeffaf ve serbest piyasa koşullarınızın sağlam olmasıdır. Yabancı sermaye gelişen ülkelere girerken sürdürülebilir bir getiri, öngörülebilirlik ve düşük temerrüt riski arar. Ve en önemlisi bu koşulları sağladığınızda sıcak paranın cari açık finansmanında katkısı, yan etkisinden daha fazla olacaktır. Çünkü sermaye hareketlerinin dalga boyu, betanızla eş zamanlı olarak azalacaktır.

Şimdi gelin Türkiye ekonomisi bu koşulların ne kadarını sağlıyor inceleyelim..

Türkiye son dört yılda yaklaşık net 13 milyar dolarlık hisse/tahvil, 60 milyar dolarlık da swap çıkışı ile yabancı yatırımcıların en az tercih ettiği ülkelerin başında gelmekte. Bu süre zarfında hissede yüzde 60, tahvilde yüzde 30’larda olan yabancı ağırlığı; sırasıyla yüzde 36 ve yüzde 3’e geriledi. Yabancı yatırımcıların TL swap pozisyonu ise 60 milyar dolarlardan, - 2 milyar dolara kadar düştü.

Yabancı yatırımcı iştahının bu denli azalmasında özellikle 2020 yılında ekonomide karar vericilerin “Yeni ekonomi yönetimi” başlığı altında “Biz artık sıcak para değil, gelip üretim yapacak reel yatırımcıyı öncelikliyoruz” söylemleri etkili oldu. Burada Türk bankacılık sisteminin yegane uzun vadeli fonlama kaynağı olan yabancı yatırımcının elinde biriken TL göze batmaya başladı ve yabancının bu TL’yi kullanarak spekülatif pozisyon aldığı düşünüldü. Öte yandan yerli yatırımcı için de enflasyonist ortamda korunma aracı olan döviz enstürmanları aleyhine düzenlemeler yapıldı.

Bu doğrultuda bir takım adımlar atıldı;

- BDDK 2018 yılından başlayarak Türk bankalarının yabancı kuruluşlarla yaptığı döviz swaplarına limit getirdi. Özkaynakların yüzde 25’i ile başlayan limitler yüzde 2,5’e kadar indirildi.

- BDDK 2020’de aktif rasyosu uygulamasını devreye koyarak kredi büyümesini hızlandırdı, yabancı yatırımcıların elindeki Hazine tahvilleri yerli bankalara geçerek el değiştirdi.

- 2019 yılı ve 2020 ilk yarısında döviz ve altın alım işlemlerinde kambiyo vergisi getirildi.

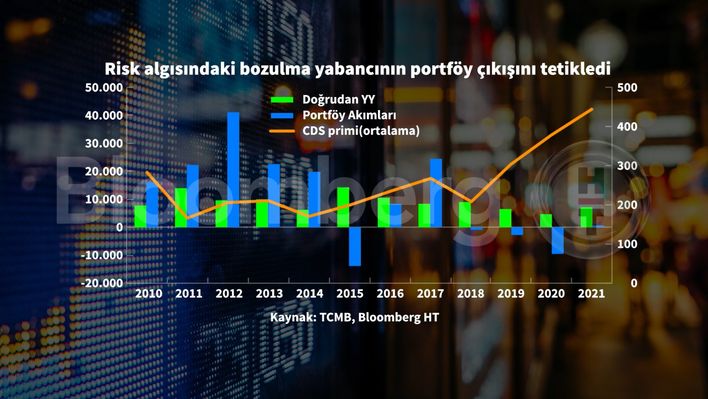

Bu adımlarla ilk etapta kur dalgalanmasının önüne geçilse de, Türk bankacılık sisteminin uzun vadeli fonlama imkanı azaldı. Bununla birlikte Türk hisse senedi ve tahvili almak isteyen, ancak işlemlerini kur riskinden korumaya çalışan yabancı yatırımcı da uzun vadeli koruma yapamadığından daha kısa vadeli işlemlere yöneldi ve Türkiye’deki pozisyonlarını azaltmaya çalıştı. Ancak beklenmeyen oldu ve kur dalgalanmasını azaltma amacıyla çıkılan yolda enflasyonist ortam, küresel yükselen faizler ve TCMB’nin politika faizi çıpasının kalmaması ile dalgalanma daha fazla arttı. Bu durum sadece portföy yatırımlarını değil aşağıdaki grafiklerde de görüldüğü üzere doğrudan yabancı yatırımları da ürküttü.

Dolayısıyla hem artan jeopolitik ve makro riskler hem de iç politikada yabancı yatırımcı aleyhine alınan kararlar ile Türkiye’ye artık son dönemde sınırlı döviz girişi yaşanıyor. Son kertede rezervleri güçlendirmek ve cari açığı dengelemek için tek kaynak üzerinden politika üretiliyor: Liralaşma stratejisi, yani yurt içi yerleşiklerin 216 milyar dolarlık dövizinin ne kadarının bozulacağına bağlı olarak yönetilen bir ekonomi. Tek politika aracının çoklu riskleri bertaraf etmesi de yakın gelecekte oldukça güç gibi gözüküyor. Hele ki böyle bir döneme daha yüksek bir cari açıkla ve düşük bir rezervle giriyorsanız.

Bu sebepten ötürü en kısa zamanda önce politika faizini aktif olarak kullanarak enflasyon çıpasının geri gelmesi, sonra da ekonomik öngörülebilirlik ve sadeleşme adımlarına dönülerek yabancı sermayenin ülkeye geri getirilmesi elzem.