TL'yi değerli tutmanın maliyeti

Ekonomistlerin hesaplamasına göre TCMB kuru bu seviyelerde tutabilmek için rezerv ve ihracatçı dövizlerinin piyasaya satışı da dahil olmak üzere yaklaşık 98 milyar dolarlık döviz satışı gerçekleştirdi.

TCMB geçen sene ”Cari fazla vererek enflasyonu düşürme” söylemini benimsedikten sonra enflasyon yüzde 19,5’den yüzde 85,5’e, 12 aylık cari açık ise savaşın da etkisiyle 9 milyar dolardan 40 milyar dolara kadar yükseldi. Bu dönem içerisinde yüzde 19’dan yüzde 9’a inen politika faizi ve eksi yüzde 76’ya gerileyen reel faizin yan etkisi enflasyonda hissedilirken; etki olağan dışı regülasyonlar ve müdahaleler ile kur tarafına sınırlı yansıdı. Yılbaşından bugüne Türk Lirası dolar karşısında yüzde 30 değer kaybederken, bu süre zarfında oynaklık yüzde 50 geriledi ve en önemlisi ÜFE bazlı reel efektif döviz kuru son 10 yıllık ortalamalarının üzerine yükseldi.

Kısacası kur bütün makro kırılganlıklara rağmen reel olarak değer kazandı ve TL oynaklığı da benzer gelişen ülkelere göre düşüş yaşadı. Ekonomistlerin hesaplamasına göre ise TCMB kuru bu seviyelerde tutabilmek için rezerv ve ihracatçı dövizlerinin piyasaya satışı da dahil olmak üzere yaklaşık 98 milyar dolarlık döviz satışı gerçekleştirdi.

Peki kuru bu seviyelerde tutmanın rezerv erimesi dışında maliyeti ne olacak?

İhracatçılar son dönemde rekabetçiliği kaybeden kurun ihracat bedellerine yansıması konusunda endişeli. Bu sürecin Eur/Usd paritesindeki düşüş ve AB pazarlarındaki daralma ile çıkmaza girmesi ise kaçınılmaz… Özellikle kar marjı dar olan sektörler bu durumdan çok hızlı bir şekilde olumsuz etkilenmeye başladı.

Türkiye İhracatçılar Meclisi (TİM) Başkanı Mustafa Gültepe, kurun sanayiciyi destekleyen bir seviyede olması gerektiğini söyledi. Bloomberg HT yayınına katılan Gültepe, rekabetçiliği koruyabilmek için girdi maliyetlerini kontrol altına almak gerektiğini kaydetti. "Enflasyon dikkate alındığında kurun bu seviyelerde olmaması gerekiyor. Kurun enflasyon oranında artması gerekiyor. Kurun üreticilere destek çıkması gerekiyor" dedi.

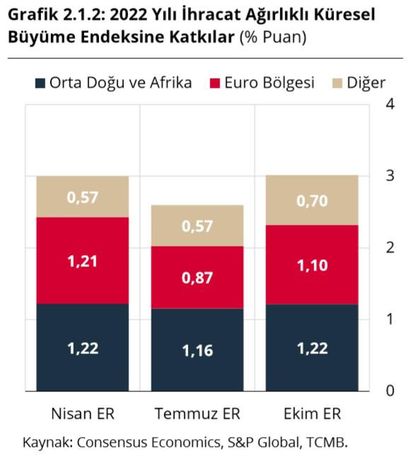

Öte yandan TCMB son Enflasyon Raporu’nda "Küresel resesyon ihtimalinin artması dış talep üzerindeki aşağı yönlü riskleri önceki rapor dönemine kıyasla daha fazla belirginleştirerek cari işlemler dengesi görünümü üzerinde risk oluşturduğuna” dikkat çekti. Buna bağlı olarak, aşağıdaki grafikte de görüldüğü üzere önceki rapor dönemiyle kıyaslandığında Türkiye ekonomisinin dış talep görünümünü yansıtan İhracat Ağırlıklı Küresel Büyüme Endeksi 2023 yılı için önemli oranda aşağı yönlü güncelledi.

Cari açık nasıl fonlanacak?

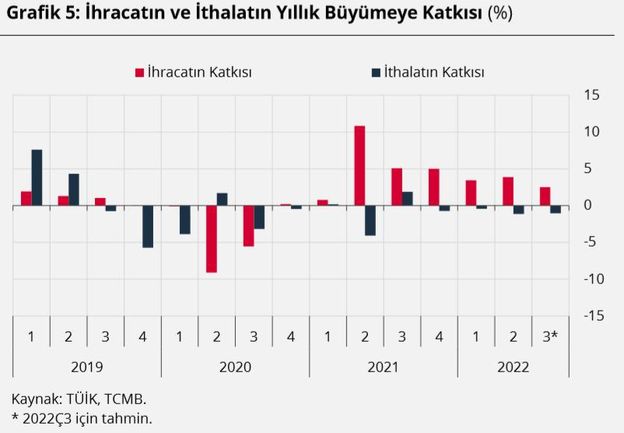

Türkiye swap hariç eksi 60 milyar dolara ulaşan rezervi ve tarihindeki en yüksek net hata noksan rakamı ile cari açığını fonlamaya çalışıyor. Dolayısıyla dışarıya kapatılan sermaye hareketlerinden sonra özellikle enerji ithalatı faturasındaki artışla büyüyen cari açığın finansmanında turizm ile birlikte en önemli kaynak net ihracat. Bununla birlikte TCMB; üretim ve yatırım odaklı politikalar ile cari dengenin iyileşmesinin döviz piyasalarındaki istikrarlı seyrin sürmesine ve enflasyondaki düşüş sürecine katkı sağlamasını arzulamakta. Buna rağmen İhracata dayalı büyüme modeline geçtiğinden beri büyümenin bileşenlerini ele aldığımızda örneğin bu yıl yüzde 5’lik büyümenin yalnızca 1,5 puanın net ihracattan gelmesi bekleniyor.

Diğer taraftan TCMB analizlerine göre son beş yılda Türkiye’nin ihracatının ortalama yüzde 94,4’ünü sanayi ürünlerinin oluşturduğu göz önüne alındığında, dış talep tarafında yaşanabilecek negatif bir şokun en çok imalat sanayi faaliyetini etkileyeceği değerlendirilebilir.

Türkiye’de üretimdeki azalışa, üçüncü çeyrekte dış talepte görülen yavaşlamanın ihracatta yol açtığı ivme kaybının da katkı verdiği gözüküyor. Yani dış talepteki daralma Türkiye iç pazarı için de büyük bir risk oluşturuyor.

Sonuç olarak seçim yılı olan 2023’e girerken, bir taraftan kur ve enflasyon tutulmaya, diğer yandan ekonomik soğuma engellenmeye çalışılıyor. Bu ortamda reel olarak değer kazanan Türk Lirası, alım iştahını artıracağı için ithalatın artışıyla, marj daraltacağı için de ihracatın düşüşüyle risk yaratıyor.