Jeopolitik risklerin faturası

Bir yandan enerji fiyatlarındaki rekor artışlar, bir yandan da KKM ile sunulan yüzde 17'lik faizin reel enflasyon ortamında cazibesini yitirmesi yeni ekonomi programı açısından sorun. Jeopolitik risklerin Türkiye'ye kısa vadede en büyük faturası enflasyon ve cari açık üzerinden olmaya devam edecek.

Türkiye ekonomisi bu döneme lirayı ve cari dengeyi önceliklendiren bir politika ile girdi. Kasım 2021’de yüzde 21’e yükselen yıllık enflasyon ve 18 seviyesini aşan kur hareketiyle önce Merkez Bankası para politikası metninde cari fazla vurgusunu artırdı, sonra da Hazine ve Maliye Bakanlığı Kur Korumalı Mevduat ürünü ile liralaşma stratejisini ortaya koydu. Yani enflasyonu para politikası araçları ile değil cari fazla ile kapatmak konusunda uzlaşıya varıldı.

Enflasyon cari fazla ile kapanır mı?

Fakat başta ABD Merkez Bankası’nın şahinleşen para politikası olmak üzere artan küresel enflasyonist ortam ve sonrasında yaşadığımız jeopolitik riskler hem doların güvenli liman olarak güçlenmesini, hem de enerji arzına dair endişeleri artırdı. Dolayısıyla yükselen dolardan ötürü liralaşma stratejisi riske girerken; enerji fiyat artışı üzerinden de cari fazla beklentisi gölgelenmiş oldu.

Türkiye 2022’de rekor enerji ithalatı yapabilir

Kasım ayından itibaren Avrupa’da işlem gören doğalgaz fiyatları yüzde 170 artarken, Brent petrol yüzde 70 yükseldi. Aşağıdaki grafikte de görüldüğü üzere bu artış fiyatları son yılların rekor seviyesine taşıdı.

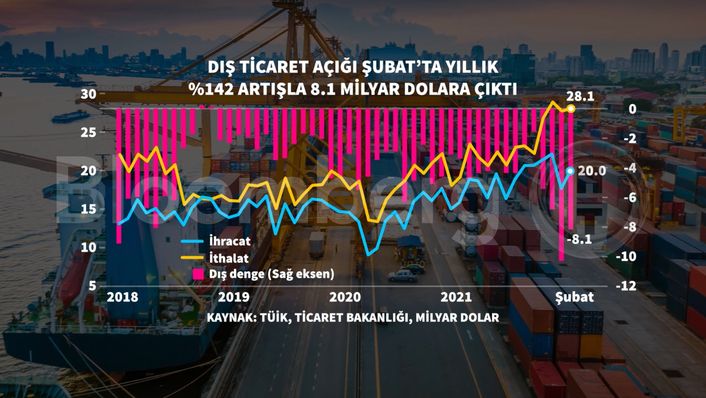

Türkiye’nin Şubat ayında verdiği 8,1 milyar dolarlık açığın tamamının yine Şubat’taki enerji ithalat faturası ile aynı olduğu düşünülürse; rekora giden enerji fiyatlarının cari fazlanın önündeki en büyük engel olduğu görülüyor.

Pandemi başından beri yükselen emtia fiyatlarının, son yaşanan Rusya Ukrayna savaşı ile enerji fiyatlarındaki artışı daha fazla tetiklemesi ile Türkiye’nin 2022 senesini de yaklaşık 80-90 milyar dolarlık rekor enerji ithalatı ile kapatması bekleniyor.

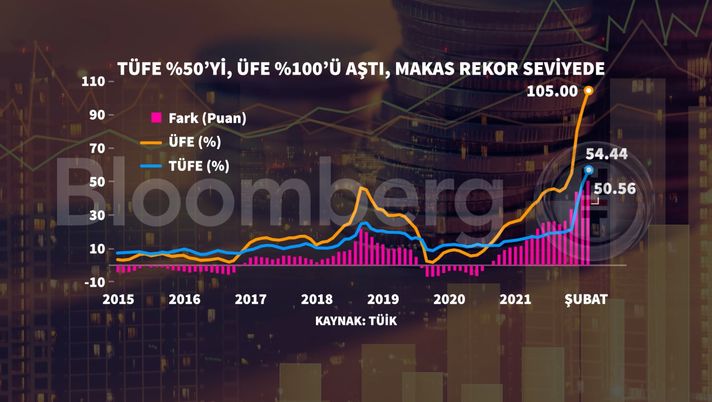

Yeni ekonomi modelinin en önemli dayanağı olan cari fazlaya güvenirken, güvendiğimiz dağlara kar yağıyor. Diğer bir enflasyonu düşürme aracı olarak sunulan “liralaşma stratejisi” ise küresel çapta güçlenen dolar ve Kur Korumalı Mevduat ’ta sunulan yüzde 17’lik faizin aslında mevcut yüksek enflasyon ortamında reel olarak eksi yüzde 37 olması, cazibesinin azalmasına sebep oluyor. Dolayısıyla jeopolitik risklerin Türkiye’ye kısa vadede en büyük faturası enflasyon ve cari açık üzerinden olmaya devam edecek.