Dövizle borçlanmada doğru zaman mı?

Küresel piyasalarda enflasyon göstergeleri dipten toparlamaya devam etse de Libor oranlarının kolay kolay yükselmeyeceği beklentisi söz konusu

Küresel piyasalardaki bol likidite, pandemi ile mücadele adına genişleyici mali ve para politikalar ile destekleniyor. Hal böyle olunca dolar ve euro gibi dünyada rezerv para olma özelliğine sahip para birimlerinin faizleri düşük kalmayı sürdürüyor. Örneğin Amerikan Merkez Bankası'nın ve Avrupa Merkez Bankası'nın kısa vadede faizleri artırmayacağı beklentisi ile Libor oranları geçtiğimiz hafta rekor düşük seviyeye geriledi.

Peki nedir bu Libor oranı?

Libor, (London Interbank Offered Rate), dünyanın en güvenilir bankalarının kısa vadeli borçlanma için birbirlerine uyguladıkları referans faiz oranı. Londra Bankalararası Faiz Oranı'nın kısaltılmış hali olan liborun kendine has özelliği ise bankaların borçlanma faizlerini belirlerken referans bir faiz oranı baz alması. Libor hesaplanırken, dolar, euro, yen, frank ve sterlin olarak beş ana para birimi ve gecelik/yıllık arasında değişen yedi farklı vade baz alınıyor. Çoğunlukla 3 ay vadeli dolar faiz oranı için kullanılıyor.

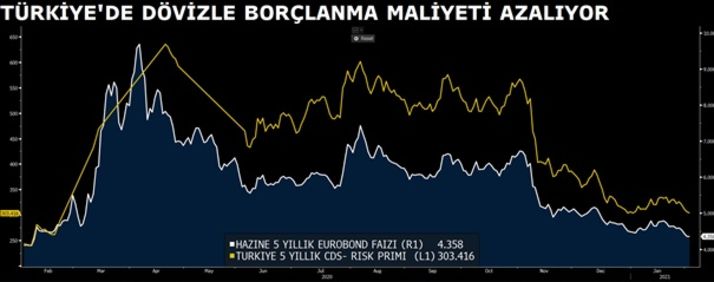

Libor oranları bizim gibi gelişen ülkelerin dövizle borçlanmak için ihraç ettiği eurobond maliyetlerinde belirleyici olsa da, uzun vadeli borçlanmada ABD 5 ve 10 yıllık faizleri çok daha belirleyici. Eurobond ihracı o ülkenin para birimi cinsinden ihraç edilecekse, o ülkenin aynı vadeli devlet tahvili baz alınıyor ve ülke risk primi ilave edilerek fiyatlandırılıyor. Dövizle ihraç edilecek ise libor, ABD uzun vadeli faizler + ülke faiz marjı hesaplanır. Dolayısıyla liborun rekor düşük seviyeye gerilemesi dövizle borçlanma maliyetini aşağıya çekmede tek başına yeterli değil. Ülkenin risk primi göstergesi, ABD uzun vadeli tahvil faizleri ve ihraca olan talepte belirleyici olan makro beklentiler de eurobond iştahında belirleyici oluyor.

Son dönemde aşağıdaki grafiklerde de görüleceği üzere dövizle borçlanmayı cazip kılan birkaç unsur var;

1- Küresel piyasalarda enflasyon göstergeleri dipten toparlamaya devam etse de Libor oranlarının kolay kolay yükselmeyeceği beklentisi söz konusu. Aşı ile beraber kısıtlamaların yumuşayacağı piyasalarda biriken nakdin harcamaya döneceği beklentisini güçlendirirken, emtia fiyatlarındaki yükseliş de enflasyonist etkiyi tetikliyor fakat küresel merkez bankaları faiz artışı için erken davranma konusunda imtina ediyor.

2- Türkiye özelinde, doğru para politikaları ve artan öngörülebilirlikle gerileyen risk pirimi göstergesi ve Eurobond faizlerindeki düşüş

Bundan sonraki dönemde küresel enflasyonun dip seviyeleri geride bıraktığı ve giderek yükselen ABD faizleri Türkiye alehine fiyatlamaya sebep olurken; değer kazanan TL ve başta tahvil piyasası olmak üzere, yabancı yatırımcı nezdinde cazip hale gelen TL enstrümanlar; Türkiye’nin risk primi göstergesine katkı yapıyor.

Son olarak Garanti Yatırım’ın hazırladığı rapora göre eurobond borçlanması ile ABD tahvil makasının arttığı görülüyor. Küresel piyasalardaki şartların uygun olması ve yurtiçinde azalan risk algısının da katkısı ile, Hazine’nin daha önce olduğu gibi dış borçlanmasının önemli kısmını yılın ilk yarısında tamamlaması ve Türkiye hazinesinin önden yüklemeli olarak dövizle borçlanması gerektiği savunuluyor.