Piyasa kendi faizini artırdı

Küresel çapta artan enflasyon endişeleri sadece bu yıla damgasını vurmadı, aslında 2020’den beri gündemimizde. Pandeminin tetiklediği arz sıkıntısı, tedarikte aksamalar, artan hammadde fiyatları ve en önemlisi ötelenen talep ile tüm dünya 2020 Mart ayından itibaren yükselen enflasyon ile sınanıyor.

Yüksek enflasyon mu, yükselen enflasyon mu?

Burada siyah kuğu hikayesi enflasyondaki yükselişin kalıcı olmayacağı yanılgısıydı çünkü genel beklenti Pandemi döneminde artan fiyatların sonrasında zayıf büyüme verileri ile sürdürülebilir olmadığı yönünde oldu. Bunun da temel sebebi enflasyondaki talep kaynaklı etkilerin minimize edileceği senaryosu idi. Halbuki geldiğimiz noktada tüm dünya aşağıdaki grafikte de görüldüğü üzere “o döneme has yüksek enflasyon” ile değil, bir yıldır devam eden “yükselen enflasyon” ile yüzleşiyor. En önemlisi de yükselişin nereye kadar devam edeceği öngörülemiyor.

Son dönemde gelişmiş ülke merkez bankalarından enflasyona dair gelen mesajlar;

-İngiltere Merkez Bankası (BOE) Başekonomisti Huw Pill, İngiltere’deki enflasyonist baskıya karşı adım atılması gerektiğini söyledi. “İşgücü piyasası kasımdaki öngörüden daha sıkı” diyen Pill, enflasyonun işgücü piyasasına bağlı olarak daha kalıcı olmasını beklediğini belirtti.

-ABD'de enflasyonun Kasım’da 39 yılın zirvesini görmesine ilişkin olarak Bloomberg HT'ye değerlendirmelerde bulunan Eski ABD Merkez Bankası Ekonomisti Claudia Sahm, ülkedeki alt ve orta sınıf ailelerin bütçelerinin büyük bir kısmını yiyecek, kira, ulaşım ve benzin harcamaları için ayırdıklarını söyledi.

-Bu hafta yılın son faiz kararlarını açıklayan Fed, Avrupa ve İngiltere Merkez Bankası’nın Kovid-19 endişelerinin azaldığı ve Omikron virüsünden ziyade enflasyon endişelerinin ağır bastığı görüldü.

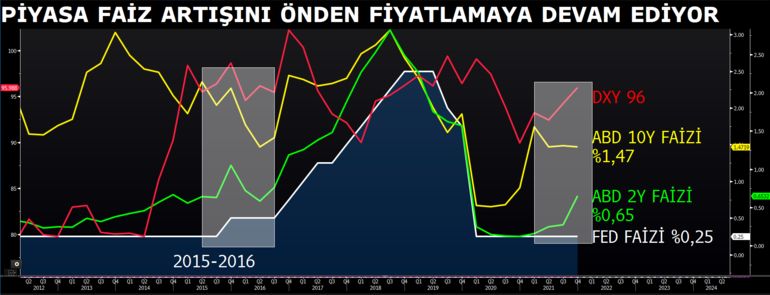

Piyasa üç maymunu oynayamadı, faiz makası 2008 krizindeki seviyelere geldi

Başta TCMB ve FED olmak üzere enflasyondaki yükselişi yaklaşık bir senedir “geçici, arizi” ifadeleri ile tanımlayan merkez bankaları, haliyle bunu yönetmek için en önemli silahları olan faiz artışını da gündeme getiremediler. Bu süre zarfında piyasa oyuncuları ise başta kısa vadeli tahviller olmak üzere swaplar ve diğer borçlanma kanallarından satış yapmaya başladı. Hal böyle olunca aşağıdaki grafiklerde de görüldüğü üzere tahvil faizleri ile merkez bankaları faizleri arasındaki negatif makas 2008 krizindeki seviyelere geldi. Yani piyasa kendi faizini kendisi artırdı.

Peki ya sonra?

Enflasyondaki yükselişin kalıcı olduğu ile yüzleşen merkez bankaları bu yılın son çeyreğinden itibaren faiz artış döngüsüne girdiklerinin sinyalini vermeye başladı. Fakat “geç olsun, güç olmasın” mottosu Türkiye gibi düşük faizi hedefleyen ülkeler için TL’deki hızlı değer kaybını, artan borçlanma maliyetlerini ve parasal aktarım mekanizmanın bozulmasını da beraberinde getirdi.

Son dört ayda 5 puan indirilen politika faizine rağmen Türkiye hazinesinin borçlanma maliyeti ortalama 6 puan yükseldi. Ve en önemlisi kredi faizlerindeki düşüşün sınırlı kalması ile bankaların fonlama yapısı bozuldu ve akabinde negatif reel mevduat getirisiyle ülkede dolarizasyonu %62 ile rekor seviyeye taşıdı.

Sonuç olarak ”alt tarafı enflasyon” deyip geçince, reçetenin kısa yan etki uzun olduğu ile başta Türkiye olmak üzere tüm dünya yüzleşti.