Güven neden önemli?

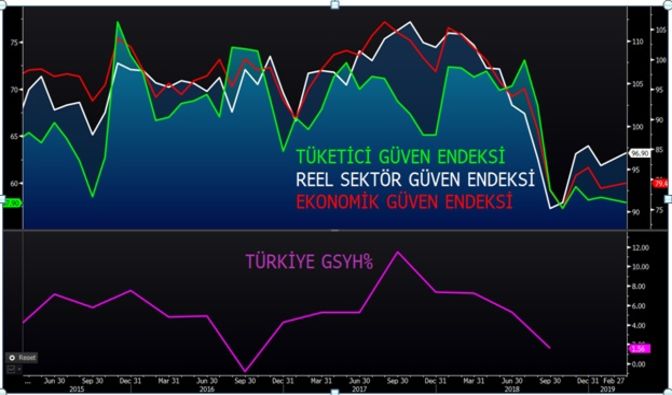

Türkiye’de hem yatırım ortamı yani reel sektör algısı, hem de tüketim ortamı yani hanehalkı beklentilerinin iyileşmesi “zayıf büyüme” veya “büyüyeme” sendromunu yenmek için en önemli ilk adım. Güvenin toparlanmaya başladığı nokta büyüme çarklarının yeniden dönmeye başladığı nokta oluyor. Ve yine güvenin toparlandığı nokta kredi talebinin canlandığı , büyümeye yansıdığı nokta oluyor.

Peki Türkiye’de güven endeksleri neden geriliyor?

2018 Ağustos ayında yaşanan kur şoku ile Dolar/TL’nin 7,23 üzerine yükselmesi ve hemen arkasından kurdaki sert değer kaybının daha fazla finansal istikrarı ve fiyat istikrarını (enflasyonu) bozmaması adına TCMB’den gelen 475 baz puanlık sürpriz faiz artırımı ile %24’lük faiz ekonominin ayarlarıyla oynadı. Aşağıdaki grafikte de görüldüğü üzere Tüketici, Reel sektör ve Ekonomik Güven 2018 son çeyrekte dip seviyelere geriledi.

Güven endekslerindeki düşüş kredi büyümesi ve tasarrufları nasıl etkiliyor?

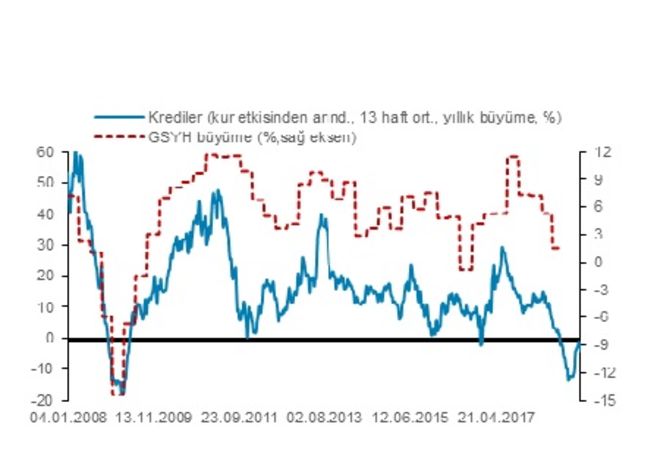

Ekim 2018’de son 15 yılın zirve seviyesi olan %25’e yükselen enflasyon, kur şoku ile de birleşince tüketicinin güvenini zedeledi. Önce fiyat artışının devamından tedirgin olan hanehalkı talebini öne çekerek tüketimini artırdı, sonra da alım gücünün bozulmasıyla tüketim talebini erteledi ve yüksek faizler ile harcama yerine tasarrufa yöneldi. Kredi büyümesi negatif bölgeye geçerken, döviz mevduatları arttı (yılbaşından bugüne 9 milyar dolar döviz mevduat artışı yaşandı)

Son aylarda iç talebi canlandırmak adına atılan adımlar sayesinde kredi büyümeleri tekrar 0 seviyesi üzerine yükselmeyi başarsa da, hala 2019 il çeyrek için büyümede iç talep katkısı beklenmiyor.

Öte yandan Türkiye gibi demografik yapıya sahip ülkelerin (genç nüfusun olduğu ve gelişmekte olan ülkeler) genetik kodlarında mevduat ve birikimden ziyade tüketim eğilimi yüksek. Türkiye’deki tasarruf oranı düşüklüğü de benzer ülkelere göre oldukça dikkat çekici, örneğin aşağıda BES fon tutarlarının ülke büyümelerine oranı paylaşılmış. Bu tabloya göre Türkiye’de BES üzerinden birikim, GSYH’nın yalnızca %2,6’sı. Güvenin zedelendiği dönemlerde de haracama eğilimi azalışı tasarrufu artırsa da; bu tasarruf TL mevduat, borsa veya BES fonları yerine daha çok yastık altı döviz/altın ve döviz mevduatı olarak karşımıza çıkıyor.