Türk Lirası güçlü kalmaya devam eder mi?

Yeni Merkez Bankası Başkanı Murat Uysal cömert faiz indirimi ile göreve başladı. TCMB 2016’dan sonra ilk defa faiz indirimine gitti ve 10 ay boyunca %24 seviyesinde olan politika faizini %19,75 seviyesine indirdi. Piyasa beklentisi 250 bp’lik bir indirim ile faizin %21,5 seviyesine gelmesi yönünde olsa da 400 bp indirim bekleyen ekonomistlerin sayısı oldukça yüksekti. Burada asıl sürpriz Dolar/TL’nin bu faiz indirimine tepkisinin sınırlı olmasıydı çünkü 400 puan ve üzerindeki faiz indirimlerine kurun yukarı yönlü tepki vermesi bekleniyordu. Hâlbuki 5,70 ile faizi karşılayan kur, faiz indiriminden sonra 5,67 seviyesinde dengelendi ve faiz indiriminden sonraki 1,5 ay da gerilemeye devam ederek 5,47 seviyesine ulaştı. Peki sert faiz indirimine rağmen, kur neden yükselmedi ve bu düşüş kalıcı mı?

Hareket yaşandıktan sonra nedensellik ilkesinden ötürü piyasa dinamikleri ve ekonomik gerçeklik ile kurun düşüşünün gerekçelerini artırabiliriz fakat asıl çözümlenmesi gereken TL’deki bu değer kazancının kalıcı olup olmayacağı. Bu aşamada cevap aradığımız sorular;

Aslında bu 3 sorunun cevabı da “hayır” ise; sonuç:

Sonuç olarak bu senaryolar dahilinde TL güçlü kalmaya devam edebilir. Aksi takdirde özellikle beklenmeyen politik riskler ( hem iç, hem dış) ve yanlış mali ve/veya para politikası adımları TL’nin cazibesini azaltırsa, ekonomistler yıllık kümülatif olarak enflasyon + risk primi kadar bir artışa işaret ediyor. Kaldı ki son 10 yılda CDS’in yükseldiği yıllarda TL istisnasız enflasyon yada daha üzerinde değer kaybetmiş (Grafik1). Bu da 2019’a 5,29 seviyesinde başlayan kurun; %13 (yılsonu enflasyon beklentileri) + %3 (gelişen ülkelerle CDS farkımız yaklaşık 3 puan) = %16 değer kaybı ile 6,13 seviyesine tekabül ediyor. Bu seviye daha kötümser olan ekonomistlerin beklentisi dahilinde fakat Bloomberg’de yer alan 40 kurumun bu yılsonu için medyan kur beklentisi 6,00 seviyesinde.

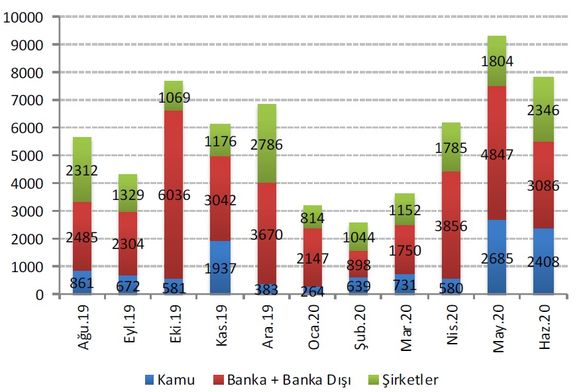

Not: Ekonomist Haluk Bürümcekçi’nin aşağıda hazırladığı tablo kısa vadede dolar talebini yorumlamak için önemli bir ipucu veriyor. Ekonomistler dış borç ödemelerinin yoğun olduğu aylara dikkat çekiyor.