Covid-19'un ilk reel sektör etkisi hizmet tarafında patlak verdi

Çin’le başlayan ve Uzakdoğu’da kalacağı düşünülen yeni tip koronavirüs; önce tüm dünyaya yayılarak hayati endişeleri zirveye taşıdı, sonra da dünya borsalarında yaşanan 22 trilyon dolarlık erimeyle borsalardaki paniği açığa çıkarttı.

Sermaye piyasalarında virüs endişesi ile güvenli liman olan gelişen ülke tahvillerine talep ve borsalarda yaşanan sert çıkış her ülkeyi olumsuz etkiledi. Fakat Türkiye’de birikimlerdeki %12’lik hisse ağırlığı, hane halkının tasarruflarındaki erimeyi sınırlı tutarken; bireysel emeklilik hesabı ve tasarrufları %80’e yakın borsada olan ABD hane halkının varlıklarının sert bir şekilde erimesine sebep oldu.

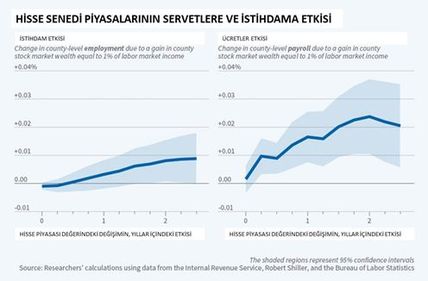

Aşağıda gördüğümüz WEF’in hazırladığı grafikte “borsa-istihdam” ve “borsa-ücretler” etki analizinde, özellikle borsalardaki yükselişin ücretleri artırıcı etkisi göze çarpıyor. Aksi durumda yani yılbaşından bugüne yaşanan %50’lik düşüşte ücret baskısı ve istihdam kaybı, virüsün en kötü yan etkisi olacak. Dolaysıyla asıl endişe sadece borsalardaki oynaklık artışı ya da dünya endeksinin piyasa değerindeki 22 trilyon dolarlık değer kaybı değil, tabana yayılan ekonomik kayıp.

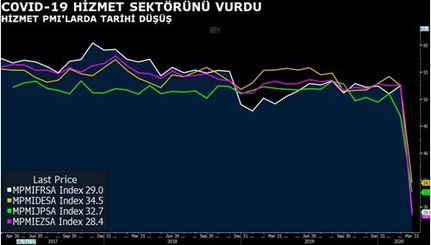

Üstelik COVID-19’un faturası sadece borsalara kesilmedi, büyümeye dair gelen ilk öncü veriler de tarihi düşüş gösterdi. Özellikle restoranlar, AVM’ler ve diğer perakende mağazalarda küresel ölçekte yaşanan kapanmalar hizmet sektörünü vurdu. Mart ayına ait hizmet PMI verilerinde; Avrupa Hizmet PMI yılbaşındaki 54 seviyesinden 28’e, Japonya’da 51’den 32’ye, İngiltere’de 54’den 35’e ve Amerika’da ise 53’den 39’a geriledi. Gelen ilk verilerde en olumsuz ekonomik etki Avrupa’da görüldü. İmalat PMI verileri ise dünya genelinde 50 seviyelerinden 40’lara gerilese de henüz hizmet sektöründeki erozyon yaşanmadı. Fakat ekonomide ilk negatif tepkiyi veren hizmet sektörü olsa da; iç talepte yaşanan daralma ve Çin’deki virüs etkisi ile küresel tedarik zincirlerinin bozulmasının bir sonraki aşamada imalat ve sanayiye de daha fazla yansıması bekleniyor.

Üstelik COVID-19’un faturası sadece borsalara kesilmedi, büyümeye dair gelen ilk öncü veriler de tarihi düşüş gösterdi. Özellikle restoranlar, AVM’ler ve diğer perakende mağazalarda küresel ölçekte yaşanan kapanmalar hizmet sektörünü vurdu. Mart ayına ait hizmet PMI verilerinde; Avrupa Hizmet PMI yılbaşındaki 54 seviyesinden 28’e, Japonya’da 51’den 32’ye, İngiltere’de 54’den 35’e ve Amerika’da ise 53’den 39’a geriledi. Gelen ilk verilerde en olumsuz ekonomik etki Avrupa’da görüldü. İmalat PMI verileri ise dünya genelinde 50 seviyelerinden 40’lara gerilese de henüz hizmet sektöründeki erozyon yaşanmadı. Fakat ekonomide ilk negatif tepkiyi veren hizmet sektörü olsa da; iç talepte yaşanan daralma ve Çin’deki virüs etkisi ile küresel tedarik zincirlerinin bozulmasının bir sonraki aşamada imalat ve sanayiye de daha fazla yansıması bekleniyor.