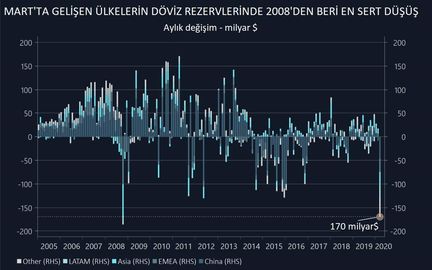

Çanlar Gelişen Ülkeler için Çalıyor

2018-19’da ticaret savaşları ile sınanan gelişen ülkeler; 2020’de de Pandemi riski ve petrol savaşları baskısı altında ezildi. Bir yandan resesyonla savaşmak adına artan teşvikler bütçeler üzerinde yükü artırırken, diğer yandan da artan sermaye çıkışları ve güçlenen dolar etkisinde Mart ayında döviz rezervleri 170 milyar dolar eridi. Rezervlerdeki bu erime 2008 krizinden bu yana görülen en sert düşüş olarak tarihe geçti.

Kümüle rakamlara bakıldığında en sert döviz rezerv erimesi Çin gibi gözükse de, %GSYH olarak değerlendirildiğinde Türkiye’deki kayıp oransal olarak daha güçlü oldu. Çin’de 45 milyar dolarlık rezerv erimesi yaşanırken, Brezilya’da bu rakam 20 milyar dolar ve Türkiye’de de 13 milyar dolar oldu.

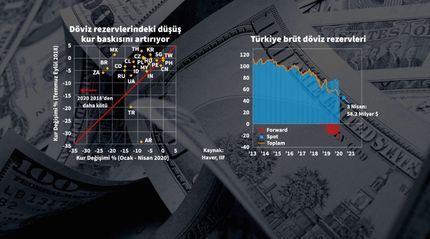

Rezerv kaybı-kur ilişkisini ele aldığımızda ise Türkiye’de kurdaki spot değer kaybı ve diğer gelişen ülkelerden olumsuz ayrışmamız 2018’de daha sert olsa da; bu sene yaşanan oynaklık artışı Brezilya ve Türkiye gibi rezervleri sert düşen ülkelerde daha fazla hissedildi.

Bir diğer kırılganlık ise sermaye çıkışlarında yaşandı. JP Morgan tarafından derlenen verilere göre yılbaşından bugüne gelişen ülkelerden 70 milyar dolarlık çıkış yaşandı. Türkiye’den yaşanan 10 milyar dolarlık çıkış ise toplam çıkışın %14’üne tekabül ediyor. Türkiye’nin MSCI gelişen ülke endeksindeki payının %0,85 seviyelerinde olduğu düşünülürse, yaşanan çıkış miktarının oransal olarak yüksek olduğu görülüyor.

Öte yandan kredi derecelendirme kuruluşu Fitch Ratings, 2020 yılında ülke temerrütlerinde rekor kırılmasını beklediğini bildirdi. 2020 yılında şu ana kadar Arjantin, Ekvator ve Lübnan'ın temerrütte düştüklerini belirten Fitch, bu kadar çok ülke temerrüdünün en son 2017 yılında görüldüğünü hatırlattı.

Dolayısıyla yaşanan rezerv kayıpları; artan sermaye çıkışları ve bütçe açıkları ile de birleşince gelişmekte olan ülkeleri zorlu bir 2020 bekliyor. Yılbaşından bugüne 18,4 trilyon dolar genişleyen bilançoların gelişen ülkelere sermaye girişi olarak dönmesi şimdilik zor. Fakat swap anlaşmaları, büyümeyi destekleyen doğru politik adımlar ve majör merkez bankalarının piyasalara verdiği bol likidite, yeniden artan risk iştahı ile bizim gibi ülkelere dönebilir. Elbette bu koşulların sağlanması yılın 2.yarısında dünyanın bu pandemiyi atlatması ve 2. Covid dalgası ile yüzleşmemesine bağlı olacak.