Koronavirüsü (2019-nCoV) ve Piyasalar

TL bugüne baskı altında başladı ve gün içinde aynı baskının devamını görüyoruz. KoronaVirüsü’nün (2019 n-CoV) yayılma hızının artmasıyla tüm global piyasalarda ve gelişen ülke para birimlerinde baskı var. Özellikle en çok satılanlar arasında Taiwan Doları, Thai Bahtı, Kore Wonu gibi Güneydoğu Asya para birimleri öne çıkmakta.

Son geldiğimiz noktada vaka sayısı 7800’e yükselirken, ölümle sonuçlanan vakalar 170 seviyesinde. Ölüm oranı yaklaşık %3. Yine başka bir koronavirüs tipi olan SARS ile karşılaştırıldığında ölüm oranı SARS’a göre (%7-8) daha sınırlı olmakla beraber, virüsün yayılma hızı neredeyse SARSın iki katı civarında. Bu da satış baskını artıran bir unsur.

Niye finansal piyasa yorumu yapanlar sürekli SARS karşılaştırması yapıyorlar? Çünkü elimizde daha iyi bir karşılaştırma ya da öngörü methodu bulunmuyor. Birebir doğru sonuçlar vermese de bir önceki salgında finansal piyasaların ne yaptığına bakmakta fayda oluyor.

SARS yaklaşık iki ay içinde tavan yaparken 4-5 aylık vadede konu kapanmıştı. Finansal piyasalar genelde bu tarz durumları ilk aşamada satış olarak kullanır. Algıya göre bu satışlar ucuzlayan fiyatlar her seferinde alım fırsatı olarak değerlendirilir. Yani temel bir satış ve ardından alımdan ziyade, taktiksel bir kar realizasyonu ve onu takiben alım fırsatını kollama genel fiyatlamayı oluşturur.

nCov’un yayılma hızı birkaç gündür şiddetlendiği için tüm piyasalarda satış baskısı da sürmekte. Ne zamanki bu ateş (yayılma hızı-tavan yapması) bir miktar hafiflemeye başlayacak – ki şu aşamada tam zamanlamayı kestirmek zor - çok da uzun aylarca sürmesini beklememekle beraber – o zaman alım fırsatları da ortaya çıkacaktır. Bu tarz geçici olaylar her daim alım fırsatı olarak kullanılır.

Global büyümeyi çok etkiler mi? Konu 2-3 ay ile sınırlı kalırsa, global büyümeyi ilk çeyrekte etkiler ama 2020 açısından görünüm değişikliği olmaz. En çok da turizm ve taşımacılık sektörleri etkilenecektir. Süreç 6-7 aya çıkarsa 2020 ilk yarı açısından bir miktar baskılayıcı olur. Yine de global büyümenin 2020’de halen 2019’dan daha yüksek olması beklenir. Tüm bunlar olurken de destekleyici para politikası hem FED hem ECB tarafında devam edecektir.

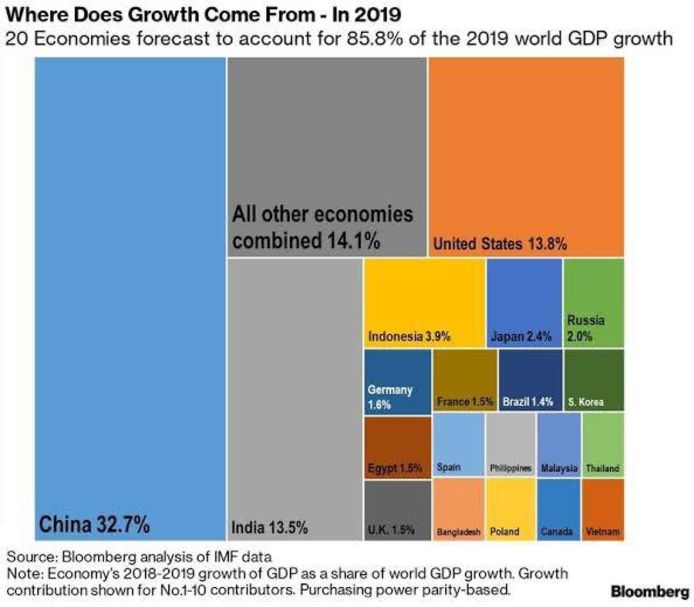

Çin ekonomisinin ne kadar etkileneceğine bakarsak. Çin 14 trl dolarlık ekonomisi ile, dünya ekonomisinin yaklaşık %15’ine denk gelmekte. Dünya büyümesine katkısı ise %30 civarında. Yani global ekonomi %3 büyüyor ise bunun 1 puanı Çin’den gelmekte. Bu anlamda dünya büyümesi için oldukça kritik bir bölge. Çin’de, özellikle seyahat, eğlence yeme içme gibi sektörler olumsuz etkilenirken, hükümetin sağlık harcamalarını yükseltmesi elbette ki bu süreçte bir miktar büyümeyi destekler. Olumsuz etkiyi azaltır. Hali hazırda gevşemeci bir politika üreten Çin’in genel olarak bu politikaları artırarak devam etmesi olası. Genel kanı Çin büyümesini %0.5 ile 1 puan aşağı çekmesi yönünde.

Tüm bunlar yaşanırken de dünyada faizlerin hızla gevşemeye devam ettiği de gözden kaçmasın. ABD tarafında 10y tahvil faizi, riskten kaçış ile beraber daha da düşmeye devam ediyor. %1.60’ların dahi altına gelmiş durumda. Önceki salgınlarda finansal piyasaların tepkisini baz kabul edersek, global piyasalar bir-iki aylık kısa vadede, salgın tavan yapana kadar, satış baskısını sürdürüp ardından çok hızla alım fırsatı olarak kullanırlar. Bir sonraki global riske kadar. Para politikası ve finansal koşulların muazzam gevşek gittiğini ve o alım fırsatı dönemlerini de desteklediğini unutmayalım.

Dünya Büyümesinde Çin’in Payı