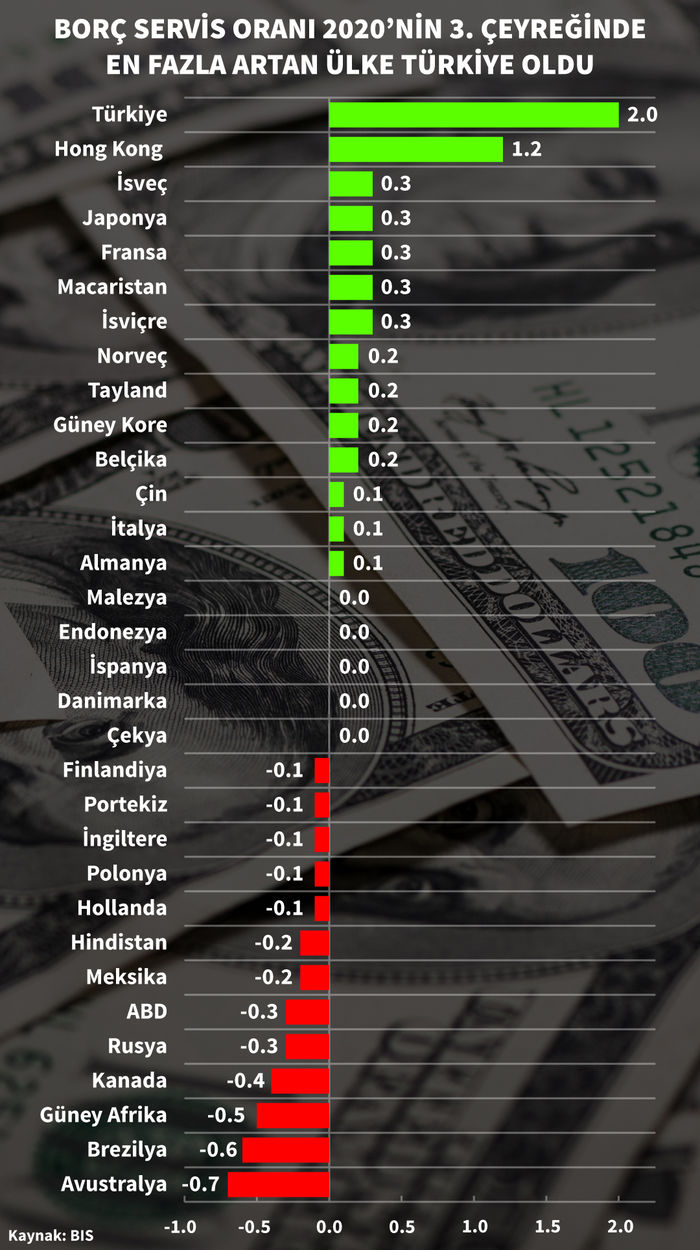

Türkiye'nin borç servis oranı yeniden yükselişte

-

Türkiye'deki finans dışı özel sektörün borç servis oranı 2020'nin ikinci çeyreğine kadar kademeli bir düşüş kaydettikten sonra 2020'nin üçüncü çeyreğinde yeniden yükselişe geçti. İlgilere verilere bakıldığında ise bu oranın 2021'in yılında artmaya devam etmesi bekleniyor

EROL OYTUN ERCAN

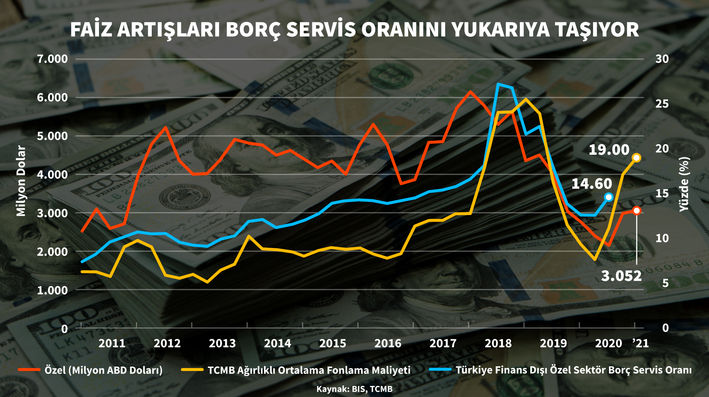

Borçlanma maliyetindeki ve kısa vadeli borçlanmadaki artışı gösteren Türkiye’deki finans dışı özel sektörün borç servis oranı, 2020’nin ikinci çeyreğine kadar hızlı bir gerileme kaydettikten sonra 2020’nin üçüncü çeyreğiyle birlikte yeniden yükselişe geçti.

Uluslararası Ödemeler Bankası’nın (BIS) verilerine göre, Türkiye’de finans dışı özel sektörün borç servis oranı 2019’un ikinci çeyreği ve 2020’nin ikinci çeyreği arasında 5,3 yüzde puan düşüş kaydederek yüzde 12,60'a gerilerken, 2020’nin üçüncü çeyreğinde ise yeniden yükseliş eğilimine girerek yüzde 14,60 oldu.

Borç servis oranının artması, ilgili dönemde kısa vadeli borçlanmanın arttığı ya da faiz oranlarının yükseldiğine işaret ediyor. Uluslararası Finans Enstitüsü Gelişen Avrupa Araştırma Müdürü Uğraş Ülkü de tarihsel olarak Türkiye’deki ortalama faiz oranlarındaki artış ile BIS borç servis oranındaki artışın paralellik gösterdiğini belirtiyor.

“Kovid-19 salgınına karşı 2020’nin ilk yarısında yapılan faiz indirimleri özel sektörün faiz ödemelerini düşürmesine yardımcı oldu ve Türkiye’nin borç servis oranının düşmesini sağladı. 2020’nin ortalarından itibaren TCMB’nin finansal koşulları sıkılaştırmasıyla borç servis oranındaki düşüş 2020’nin üçüncü çeyreğinde tersine döndü” diyen Ülkü, 2020’nin üçüncü çeyreğinden bu yana artan faiz oranlarıyla BIS borç servis oranının 2021’in başlarında yükseleceğini ve yılın geri kalanında da bu yüksek seviyelerde kalacağını söyledi.

Türkiye’deki finans dışı özel sektörün borç servis oranının yükselmesinde etkili olabilecek bir diğer veri olan kısa vadeli dış borç stoku da 2019 Aralık ayındaki seviyelere yeniden yükselmiş durumda. 2020 Ağustos’ta 2,07 milyar dolara kadar gerileyen kısa vadeli dış borç stoku, 2021 Şubat ayında 3,05 milyar dolara ulaştı.

Borç servis oranı ile borç servis karşılama oranı arasındaki fark nedir?

BIS’in hazırladığı borç servis oranı verisinin borç servisi karşılama oranı verisiyle karıştırılmaması gerekiyor. Borç servis oranı yüzdelik olarak ifade edilen bir veri olarak gelirin ne kadarlık bir kısmının faiz ve anapara ödemeleri için ayrıldığını gösterirken, borç servis karşılama oranı ise kat sayıyla ifade edilerek şirketin nakit akışının borç yükümlülüklerine oranını ifade eder.