Kâr dağıtımlarına vergi kalkanı: Girişim sermayesi yatırım fonları

Sermaye piyasası araçlarını çeşitlendirerek özel sermayenin güçlendirilmesi maksadıyla menkul kıymet yatırım fonlarına tanınan vergisel avantajlar son zamanlarda bir bir kaldırılıyor veya sınırlandırılıyor.

Son olarak 27 Mart 2026 tarihinde yayımlanan Resmi Gazetede ilan edildiği üzere (Tefas’ta işlem görmeyen hisse senedi yoğun serbest fonlar için) stopaj oranı %0 iken bu tarihten itibaren edinilen bu nitelikteki fonlarda oran %17,5 olarak belirlendi.

Bir menkul kıymet fonunun yatırım hesabı bulunan diğer kişiler tarafından TEFAS üzerinden alım satıma konu olmaması, fonun belirli bir yatırımcı veya yatırımcı grubunun kontrolünde olduğu anlamına geliyor.

Mevduat gelirleri üzerindeki %17,5 vergi yükü ve hisse senetlerinden kar dağıtımı yapılması halinde belirli şartlar dahilinde beyanname verme yükümlülüğü dolayısıyla bu fonlar üzerinden yatırımlarını yapanlar, bireysel olarak yatırımlarını gerçekleştiren yatırımcılara nazaran vergi avantajına sahip oluyorlardı.

Aynı durum gayrimenkul yatırım ortaklıkları ve fonları için de söz konusu. Yatırım portföyü büyük ölçüde gayrimenkullerden oluşan ve gayrimenkul alım satım faaliyeti ile uğraşanlar, yatırımlarını bu fonlara devredip fon katılma belgelerinin tamamına hakim olarak fon kazançlarını vergi dışında tutma imkanı bulabiliyorlardı.

Kamu otoritesi tarafından verginin fiyatın dışında kalması dolayısıyla gayrimenkul fiyatları üzerinde beklenen baskılayıcı etki oluşturmadığı anlaşılmış olacak ki vazgeçilen verginin fon ortakları üzerinde kalmasının önüne set olarak kar dağıtımı şartı ve asgari kurumlar vergisi gibi bazı sınırlayıcı önlemler getirildi.

Yukarıda iki farklı menkul kıymet yatırım fonu örneği üzerinde resmi çizilen durumla benzer nitelikte girişim sermayesi yatırım fonları üzerinde de ‘vergi planlaması’ maksatlı oluşum sinyalleri söz konusu.

GSYF’lere tanınan vergi teşvikleri

Kurumlar vergisi kanunun 5/1-d maddesine göre GSYF’lerin kazançları vergiden istisna tutuluyor. Sahip olunan şirketlerin holding bünyesinde toplanması durumunda da iştirak kazançlarının vergiden istisna tutulması dolayısıyla bu istisna türünün GSYF tercihinde bulunulmasına tek başına etki etmeyeceğini ifade edebiliriz.

Öte yandan GSYF’leri holding yapılanmasından öne çıkaran ise kar dağıtım planlamasında saklı. Gelir vergisi kanunun Geçici 67. Maddesine göre iki yıldan fazla süreyle elde tutulan GSYF’lerin kar dağıtımları %0 oranında stopaja tabi.

Şimdi, %0 stopaj avantajının hangi yöntemle bir ‘vergiden kaçınma’ aracına dönüştüğünü birlikte modelleyelim.

Gerçek kişiler tarafından sahip olunan şirketlerin fona devredilerek bu kişi veya kişilerin fon katılım belgelerinin tamamına sahip olması örneğinde; şirketlerin fona kar dağıtımları Kurumlar vergisinden istisna tutularak kesintisiz fona aktarılmakta. GSYF’nin elde ettiği katılım belgesi sahibi gerçek kişilere bu karı dağıtması durumunda %0 oranında uygulanan stopaj oranı ile şirket tarafından elde edilen kar, yalnızca fon yönetim ücretlerine katlanarak ‘sıfır’ vergi ile ortakların/fon katılımcılarının tasarrufuna geçerek kar dağıtım işlemi tamamlanmış oluyor.

Kar dağıtım işleminin akabinde fonun sahibi olduğu hisse senetlerini fon katılma belgesi sahiplerine devri önünde ise bir engel yok.

Rutin bir kar dağıtım işleminin %15 stopaj ve akabinde yıllık gelir vergisi beyannamesiyle %40’a kadar vergilenme olasılığı karşısında ‘GSYF kartı’ fena bir çıkış yolu değil. Bu vergisel avantajın izlerini girişim sermayesi yatırım fonlarının ortaklık yapısı ve fon büyüklük bilgilerini de içeren TEFAS platformundaki veri setleri üzerinden sürdüğümüzde çıkan sonuçlar bir hayli ilgi çekici.

GSYF ekosisteminde ‘butik’ yapılanma

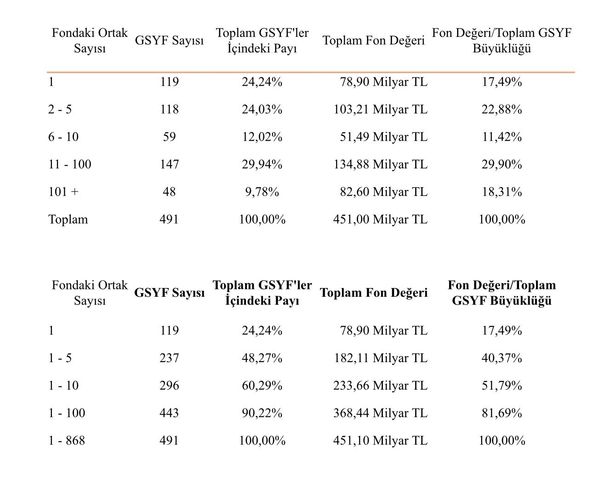

Sermaye Piyasası Kurulu verilerine göre Türkiye’de kurulu 555 adet GSYF bulunuyor. Bu fonların 64 tanesi gayri faal durumda. Kalan 491 GSYF’nin, bu yazının kaleme alınmasından önceki son iş günü olan 03.04.2026 tarihi itibariyle Tefas verilerine göre ortaklık yapısı ve portföy büyüklüğü yönünden rakamlar şu şekilde:

Çıkan sonuçları 4 farklı kategoride sınıflandıracak olursak;

Tek Kişilik Fonlar: Toplam 491 fonun 119 tanesi (%24,24) sadece 1 ortaklı! Yani piyasadaki her 4 fondan biri aslında "kişiye veya kuruma özel” görünüm arz etmekte olup bu fonların toplam değeri yaklaşık 79 milyar TL.

"Butik" Fonlar Dominasyonu: Ortak sayısı 5 ve altında olan fonlar, tüm fonların %48,27'sini oluşturmakta. Bu durum, fonların neredeyse yarısının çok dar bir yatırımcı grubu (aile, holding veya birkaç ortak) için kurulduğuna veya yönetildiğine işaret ediyor.

Hacmin yarısı 1-10 ortaklı: Fonların %60,29'u (296 fon) 10 veya daha az ortağa sahip. Bu fonlar, toplam GSYF büyüklüğünün yarısından fazlasını (%51,79), yani 233,6 milyar TL'yi temsil ediyor.

Geniş Katılımlı Fonlar Azınlıkta: 100'den fazla ortağı olan fonların oranı sadece %9,78! Girişim sermayesi ekosistemine tanınan teşviklerin asıl gayesi olan sermayenin tabana yayılması ve girişimlere geniş kitlelerce fon sağlanması hedefi, pratikte oldukça kısıtlı olarak gerçekleşmiş gözüküyor.

Mevcut verilerle, GSYF'lerin Türkiye finansal piyasalarındaki kullanım amacına ilişkin olarak, bu fonların gerçek bir girişim ekosistemi yaratmaktan ziyade, belirli yatırımcıların vergi planlaması ve varlık yönetimi stratejilerine hizmet eden araçlar olduğuna dair çıktıların daha kuvvetli olduğu sonucuna ulaşıyoruz.