Zaman Petrol Zamanı: "Petrol Geçişkenliği" Üzerine Bir Yazı

Orta Doğu karışık. Piyasalar aslında fiyatlamıyor gibi gözükse de, gerçekten jeopolitik gelişmeler piyasalara ve fiyatlamalara yansımıyor mu?

Bu soruya bir çoğunuzun hayır diyeceğini ve gerekçe olarakta ABD hisse senedi piyasalarından tutun, Borsa İstanbul’un performanslarını göstereceğini biliyorum.

Aslında son dönemde yaşanan şu: jeopolitik risklerin etkisi emtia piyasalarından (özellikle petrolden) çıkarken, petrol fiyatlarının etkisi de ülkelerin ekonomik dinamiklerinden (büyümelerinden, enflasyonlarından ve dolayısıyla para politikalarından) çıkıyor.

Şimdi “Kırılgan” Kim?

Aslında bu dinamik, önümüzdeki dönemde hangi ülkenin “kırılgan” olarak adlandırılacağına da karar veriyor olacak. Nasıl ki, bizim ülkemizinde içinde yer aldığı “Kırılgan 5’li” teması, Çin’in büyüyememesi ve ABD merkez bankası politikalarının gelişmekte olan ülkelerde yaratacağı volatilite ve sermaye çıkışı dinamikleriyle şekillenmişti, bundan sonrasında “Kimin Kırılgan 3’lü-4’lü-5’li” olacağını belirleyen dinamiklerin temelleri, aslında içinde bulunduğumuz dönemde emtia fiyatlamalarıyla atılıyor.

Petrol ithal eden ülkeler, petrol fiyatlamalarının gerilemesinden en çok fayda sağlama potansiyeline sahip. Petrol ticaret dengesi yüksek olan ülkeler mercek altında. Ama tek yönlü bir analiz de yapmamak lazım. Çünkü petrol denkleminde aslında birçok bilinmeyen var.

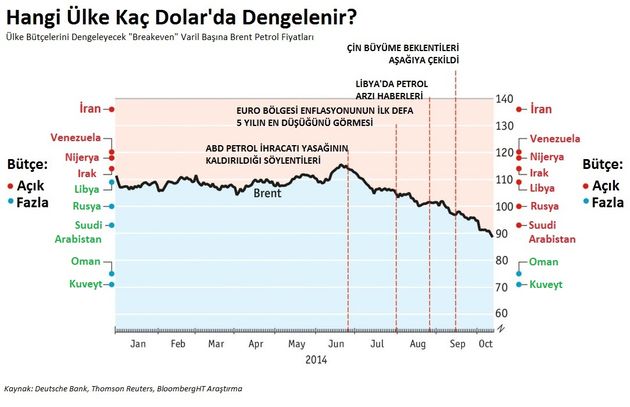

1. Bunlardan biri: İran faktörü. Biraz sonra detaylandıracağım üzere, İran’ın bütçe dengelerini tutturabilmesi için varil başına yaklaşık 140$’lık brent petrole ihtiyacı var. (Şu an $86,01) Petrol fiyatlarını yükseltmek için atabileceği adımlar yok mu? Var, ancak İran’ın nükleer programında frene basmasını sağlamak için yürütülen “yaptırım pazarlığı” da bir yandan devam ediyor. O yüzden eli kolu biraz bağlı. Ama kazandığı başka önemli cepheler var. Örneğin 35 yıl sonra artık ABD’den (Boeing ve General Electric) uçak parçaları alabiliyor!

2. Mevsimsel etkiler: 2014 sonu ve 2015 kış aylarının nasıl geçeceği petrol fiyatları açısından hala önemli. Sert kış etkileri, arz üzerinden fiyatları artırıcı yönde baskı yaratabilir. Bu baskının son dönemde eskiye nazaran biraz daha azaldığı yorumları da yapılıyor. Örneğin OPEC’in Ekim başında açıkladığı rapora göre ABD’nin ısınmak üzere tükettiği yakıt, toplam talebinin %20’sinin altında kalıyor. Bu da hava koşullarının yani mevsimsel etkilerin petrol fiyatları üzerindeki etkisini azaltıcı bir faktör.

3. Suudi Arabistan faktörü: Dünyanın en büyük petrol ithalatçısı olan Suudi Arabistan’ın arz-konusundaki rolü önemli. Enerji analistleri, Suudi Arabistan’ın petrol fiyatlarındaki düşüşü engellemek için petrol arzını kesme opsiyonunu her zaman konuşuyor. Ancak son dönemde, bu arzı kesmesinin tek nedeninin petrol fiyatlarını yükseltmek değil, kendi iç talebini beslemek için olduğu söyleniyor. Yani Suudi Arabistan’ın kendi iç talebindeki yükseliş ve petrol tüketiminin Ağustos ayında ülke içinde son 12 yılda görülen en hızlı artışı kaydetmesi dinamiği önemli.

4. OPEC faktörü: Petrol fiyatları düşerken, OPEC bu düşüşü arzı keserek hala kontrol edebilir mi? Etkisi ne derecede olur? OPEC dağılmaya mı gidiyor? Bu sorular her çeyrekte bir sorgulanır. İçinde bulunduğumuz konjonktürde ben OPEC’i değerlendirirken, 2 farklı oyun planı çerçevesinde okuyorum.

-Bunlardan biri, içinde Suudi Arabistan’ında bulunduğu, Irak, Kuveyt ve Birleşik Arap Emirlikleri’nin de destelediği “Amerika’yı test etme” oyunu. Diyorlar ki, mademki ABD artık bir petrol ihracatçısı olma yoluna gidiyor, kaya gazı vs. ile, petrol fiyatlarının geri çekilmesine Amerikan petrol sondaj şirketleri nereye kadar dayanabilir? Bu rakam varil başına brent petrol 70$’ın altına inerse biraz daha netleşecek. Nasıl takip edeceğiz derseniz, Amerikan sondaj şirketlerinin yatırım erteleme kararından tutun, maliyetleri dengeleme konusundaki haberlerini daha sık duymaya başladığımız zaman.

-Bir diğeri, Libya, İran ve Venezuela’nın parçası olduğu bir oyun planı. Petrol fiyatlarının yükselmesini farklı nedenlerdende olsa arzı keserek destekleme tarafları olan ülkeler...

5. Rusya-Ukrayna gerginliği petrol denkleminde önemle takip edeceğimiz bir unsur.

Gördüğünüz gibi, bu bilinmeyenlerin çoğu petrol ihraç eden ülkelerden kaynaklanıyor... Petrol fiyatlarındaki düşüş, küresel büyüme oranının da zayıflamasıyla birleşince Suudi Arabistan, Rusya, ve İran gibi petrol ihraç eden ülkeler için pek de ılımlı olmayan bir konjonktür sağladı. Bu ülkeler için kritik önem taşıyan, varil başı petrol rakamları var. Aşağıdaki ülkelerin, kendi ulusal bütçe hesaplarında harcamalarını dengeleyebilmeleri için petrol fiyatlarının kaç dolarda dengelenmesi gerektiğine bakacak olursanız:

-İran’ın varil başına130-140$’lık bir petrol fiyatına,

-Irak’ın 106-116$ seviyelerine,

-Venezuela ve Ekvator’un 120$ seviyelerine ihtiyaçları var.

2014 yılının başlarındaki petrol fiyatları bu ülkelerden Libya, Rusya, Suudi Arabistan, Oman ve Kuveyt’in bütçe harcamalarını dengelemeye yetecek seviyedeyken, Ekim 2014 itibariyle bu ülkelerde petrol fiyatları kaynaklı bütçe açıklarının oluşumuna dikkat etmeliyiz. An itibariyle (24 Ekim 2014) brent petrol 86,01$’da seyrederken bu ülkelerin “Yeni Kırılganlar” olarak adlandırılmaları çok mümkün olabilir gibi gözüküyor. Denklemin diğer tarafında kalan, Türkiye gibi petrol ithalatçısı ülkeler içinse görünüm daha pozitif. Öyleki TCMB bile faiz kararı notlarında ilk defa “petrolün etkisine” yer vererek, petrol fiyatlarındaki düşüşün hem cari açık hem de enflasyon üzerindeki iyileştirici etkilerine değiniyor...