Global ekonomide haftalık şok ve sürprizler

Geride bıraktığımız bu hafta, nispeten hafif ağırlıklı bir veri dağıtımıyla (sadece 67 sonucu kontrol ettim) dünyanın önde gelen merkez bankalarının ön plana çıkması için iyi bir hafta oldu. Bu bankalar, yani A.B.D. Merkez Bankası, Avrupa Merkez Bankası ve Japonya Merkez Bankası, finansal iklimi değiştirmek için salt verilerin elde edebileceğinden daha fazlasını yaptı. Bu durum da haliyle kendi içerisinde bir çelişki meydana getirdi. Ekonomi, finansal piyasalar, politika ve merkez bankalarının kararları arasındaki ilişkiler, nadiren de olsa, birden fazla geribildirim katmanından daha sarmallaşmış veya daha karmaşık görünüyordu. Özellikle bu hafta neyin neyi ve neden etkilediğini çözmek biraz zor oldu. Karar verenler de dahil olmak üzere, hiç kimse aslında tam anlamı ile bir şey bilmiyor.

Yine de, kontrol edilebilir verilerin sıradan dünyasında, %18’lik sürprize karşın %21’lik şok üreten bu veriler sadece yetersiz değil, aynı zamanda tatsızdı. Bununla birlikte, küresel altı haftalık sinyal, herhangi bir ani düşüş tehlikesi oluşturmadan aşağı yönde seyrine devam ediyor.

A.B.D. verileri %27 şok ve %27 sürpriz ile berabere kalan sonuçlar üretti. Kötü haberse yeterince açıktı ve sanayi alanından geldi. Haziran ayındaki ilk iki bölgesel gösterge şok edici zayıflık gösteriyordu. Philadelphia Fed Business Outlook Haziran endeksi 16.3 puan düşerek Şubat 2019’dan beri en düşük seviye olan 0,3’e geriledi; ve Haziran Empire State imalat endeksi de bas dondurucu 26,4 puanlık düşüşle Şubat 2016’dan bu yana en düşük seviyesi olan 8,6’ya ulaştı. Dengeleme sürprizlerinin en dikkat çekeni, haftalık mortgage uygulamalarının beklenenden daha güçlü gelmesi ile, emlak piyasasından geldi.

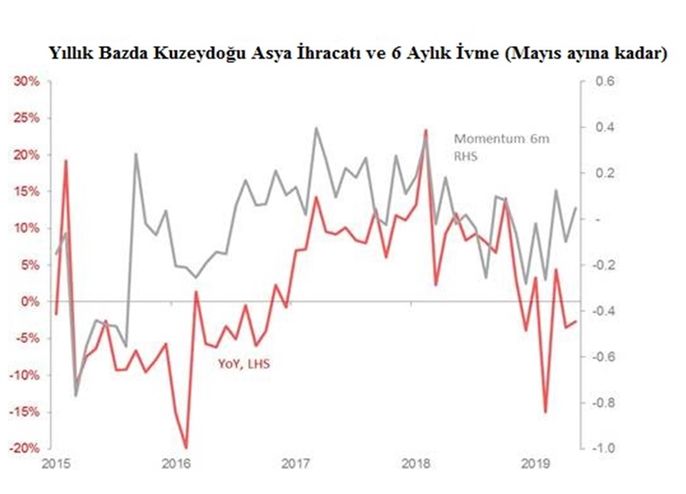

İkinci hafta da Asya, %14 sürpriz ve%10 şok ile haftaya olumlu bir katkı verdi. Fakat gerçekte, bu haftanın asıl önemi, büyük ölçüde fikir birliği ve/veya eğilim ile uyumlu olarak gelen Çin dışı Asya ve Japonya'dan gelen veri miktarıydı. Ticaret cephesinde ise Tayvan'ın Mayıs ayı ihracat siparişleri geçen seneye göre yalnızca %5,8 düştü; Tayland'ın mayıs ihracatı da %5,8 geriledi, Singapur'un petrol dışı yurt içi ihracatı %15,9 geriledi ve Hong Kong'un birinci çeyrekteki 36,8 milyar dolarlık cari fazlası beklendiği gibi gerçekleşti.

Negatif yıllık karşılaştırmalara rağmen, sıralı eğilimler giderek sakinleşen bir seyir izliyor: Tayvan'ın ihracat siparişleri trendin 0.4 standart sapması kadar üzerinde ve Singapur'un petrol dışı yurt içi ihracatı trendin 0.4 standart sapma seviyesi üzerinde gerçekleşirken, Tayland'ın ihracatı trendin sadece 0.1 standart sapma altında kaldı. Hong Kong'un cari hesap fazlası ise neredeyse tam anlamıyla devam ediyordu. Başka bir deyişle sinyaller dünyanın ticaret döngüsünün daha kötüye gittiğini göstermedi.

Diğerlerinin aksine sadece Japonya Mayıs'taki ihracatta geçen yıla kıyasla %7,8'lik düşüşle, mevsimsel trendin 0.6 standart sapma kadar altında kalarak haftayı tamamladı (yine de beklenenden daha hafif olmasına rağmen).

Genel olarak, Kuzeydoğu Asya'nın ihracatı Mayıs ayında dolar bazında geçen seneye kıyasla %2,7 oranında geriledi ve 0.4 standart sapma ile aylık mevsimsel trendinden daha iyi olan bir aylık hareket gösterdi. Bu durum, 6 aylık ivme değerini çok hafif bir pozitif seviyede bırakmak için yeterliydi.

Avrupa’dan gelen haberler %16 sürpriz ve %26 şok üreterek üst üste üçüncü haftada da oldukça olumsuz etki yapmaya devam etti. Bu durum, Avrupa'nın altı haftalık sinyalini bir kez daha sıfıra düşürecek kadar kötüydü. Güven endekslerinden gelen sıkıcı haberler asıl zarara yol açtı. Haziran Zew anketi beklentileri, Avro bölgesi için 18.6 puanlık düşüşle -20.2'ye gerilediğini gösterdi (Ocak ayından bu yana en kötü seviye). Almanya ise 18 puanlık düşüşle -21.1’e gerileyerek Kasım 2018 den beri en zayıf seviyesine ulaştı. Daha genel olarak Euro bölgesi tüketici güven endeksleri Mayıs ayinin beklenmedik mutlu rakamlarını 0,7 düşüşle -7,2 seviyesine gerileyerek tamamen tersine çevirdi. İngiltere’de ise CBI’nin Haziran ayında gerçekleşen sanayi siparişleri anketi 5 puandan fazla bir düşüş göstererek Nisan 2016’dan beri en kötü seviyesi olan -15 seviyesine geriledi.

Son olarak, bu haftaki sürprizlerin hiçbirinin benzer bir öneme sahip olmadığını söyleyebiliriz.