TL ve enflasyon

Aralık ayı enflasyonu aylık 0.4 düşerken, 2018’i de %20.3’lük bir enflasyon ile kapadık. 2017 yılında enflasyonumuz %11.9 idi. 2003 yılından beri en yüksek enflasyonu ise bu yıl Ekim ayında %25.2 ile gördük.

Bundan sonraki süreçte, yılın ilk çeyreğinde elektrik ve doğalgaz indirimleri var. ÖTV devam ediyor. Benzin indirimi de yine mevcut. Bir takım zamlar olsa da, toplam etkiler yıllık enflasyonu düşürücü yönde. Dolayısıyla yılın ilk çeyreğinde enflasyonun tekrar yukarı hareket etmesine dair beklentiler yerini daha iyimser senaryolara bırakıyor. Çünkü yeni indirimler gündeme gelmiş durumda ve ÖTV desteği devam ediyor. İkinci çeyrekle beraber, eğer kur da bir atak daha yaşamazsak, yıllık enflasyon önce %20’nin altına iniyor, ardından da baz etkisiyle yıl sonuna doğru %14’ler civarına.

Bugünkü rakamın detayına bakarsak, ulaştırma kalemindeki belirgin düşüş, yaklaşık aylık %2.6, enflasyona “eksi 0.45” puan yansımış. Yani ulaştırma kaleminin (benzin, araç alım satım vs) düşürücü etkisi yüksek. Hizmet enflasyonunda henüz belirgin iyileşme yok, hızla düşen talebin bir süre sonra buraya yansıması beklenmeli. Çekirdek enflasyonun da %20.7’den %19.5’e düşmesi olumlu. Talep koşullarındaki olumsuz seyir, bir süre sonra enflasyona daha belirgin yansıyacaktır.

Keza ÜFE’de de hızla aşağı geliş var. ÜFE’deki düşüş, TÜFE’deki düşüşten çok daha hızlı olacaktır. Bu kalemde nasıl ki kur etkisini çok hızla ve şiddetli gördüysek, benzer şekilde TL’nin son 2 aylık olumlu performansı da yine hızlı yansıyacaktır. ÜFE’de hızlı düşüş beklenmeli.

Dikkat ederseniz burada en temkinli olduğumuz konu TL. Tüm varsayımlarımızı TL stabil kaldığı durumda, yeni bir kur şoku yemediğimiz varsayımı altında vs.. yapmaktayız. Oysa dün sabahtan itibaren TL tarafında yine belirgin değer kayıpları görüyoruz. Dün gece saatlerinde Asya seansında olan biten işlemleri ve detayını dışarıda bırakırsak, ki Türkiye piyasaları açıkken de abartılı bir fiyatlama görmüştük, TL’nin son birkaç günlük olumsuz performanısının iki bacağı var muhtemelen.

Biri bizle ilgili diğeri de global.

Bizdeki hikaye aynı, enflasyon düşünce TCMB acele edecek. Olması gerekenden evvel bir faiz indirimi gelecek (Mart ayı misal). Ve enflasyon belirgin şekilde düşmeden hareket edilmesi enflasyona iyi yansımayacak - TL yine değer kaybedecek. Piyasada yaşanan korku bu. Esasen çok da haksız bir algı da değil. Piyasada işlem yapan ve TL ile haşır neşir olan herkes, önceki deneyimlerinden yola çıkarak böyle bir algı oluşturuyorlar. Elbette enflasyonun rayından çıkmasında sadece para politikasının değil, maliye politikasındaki sapmaların da geçtiğimiz dönem belirgin etkisi olmuştur. Ve yediğimiz dışsal şokların da. Lakin konu enflasyon olunca gözler haklı olarak hep TCMB’ye döner. Sakin ve sabırlı olmamız gereken bir dönemdeyiz. Enflasyon belirgin ve kalıcı düşmeden, faizde atılacak her adım, kazanım yerine kayıp olarak geri tepebilir. Doğrudur: Ekonomimiz bu faiz yükünü taşıyamıyor. Ama bunun arkasında çok yüksek enflasyon gibi bir sebep var. Burayı belirgin düşüremeden faizi indireyim dediğinizde, bir anda yeniden bono tarafında faizin yükseldiğini görme riskiniz oluyor. Ve TL’de tekrar kayıplar yaşanıyor başa dönüyoruz. Oysa ki normal şartlar altında ne beklenir. Enflasyon piyasanın öngördüğünden hızlı düşüyor ise, bunun o ülke para birimine pozitif yansıması gerekir. Ama bizde tersi gerçekleşiyor. Piyasanın işaretlerini azımsamamak da fayda var sanki. Umuyorum ki sabırlı oluruz.

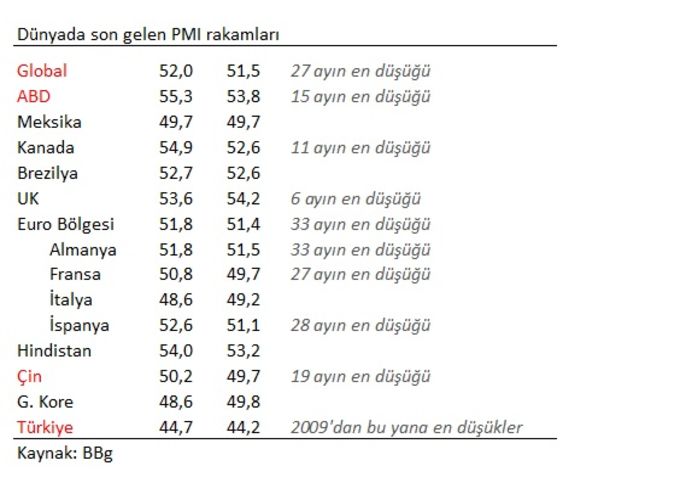

Global tarafta ise gelişmekte olan ülke para birimlerini ne rahatsız ediyor. Hani FED’in faiz artırmaması bize çok iyi yansıyacaktı. Hangi koşullarda olduğu önemli. ABD 10y faizi, Alman 10y faizleri, sanırsınız ki resesyona giriyoruz. Şiddetli bir fiyatlama var. Benzer şekilde Aralık’ın son iki haftasındaki S/P hareketi. 2018 tamamına baktığınızda, büyük varlık gruplarına, doğru düzgün getiri bir Rus borsasında var bir de ABD10y’da. Global varlıklarda/finansal piyasalarda, yıllardır görmediğimiz şekilde kötü bir performans yılı oldu 2018. 2019’a girerken global büyümeye dair endişeler hızla artıyor. Çin’e dair keza. Dün Apple’ın gelir beklentilerini hızla aşağı çekmesi ve bunun büyük kısmının Çin kaynaklı olduğunu işaret etmesi gibi, günlük bazda gördüğümüz haber akışları da Çin-ABD arasındaki ticaret savaşının devam edeceğini gösteriyor. Avrupa deseniz zaten PMI gibi ekonomik aktivitenin yönünü işaret eden, önemli büyüme göstergeleri daralma’ya (50’nin altına) gelmiş durumda. Riskten kaçışla beraber altın da yükseliyor.

Özetlersek TL’yi kısa vadede bu hikayeler rahatsız ediyor.